您當前的位置 :

您當前的位置 :

世界黃金協會發佈的最新報告顯示,黃金將在下半年步入關鍵節點。

6月30日,世界黃金協會發佈《2026年全球黃金市場年中展望》。報告顯示,在經歷年初以來的波動之後,黃金將在下半年步入關鍵節點,其表現將受到地緣政治、利率環境和投資者情緒等多重不確定性因素的共同影響。

Wind數據顯示,2026年上半年,國際金價在1月底創下5598美元/盎司的歷史高點後持續走弱,至6月中下旬跌破4000美元/盎司關口,自高點暴跌超過1600美元、回撤近30%,不僅抹平今年以來的全部漲幅,價格已跌回去年11月的水準。

這一波動使得年初至今金價下跌超7%,平均波動率升至30%。儘管經歷此番回調,黃金仍是過去12個月表現最佳的資產之一。

世界黃金協會的短期金價表現歸因模型(GRAM)顯示,上半年驅動金價表現的主導因素在於地緣政治風險升溫,其中美伊衝突影響尤為顯著,此外投資者的倉位調整以及獲利了結行為等勢能因素也起到重要作用。隨著市場對利率和美元預期進行了重新評估,機會成本對黃金表現的影響則呈現好壞參半的複雜局面。

值得注意的是,多數金價回調發生在美國交易時段,而金價反彈則普遍出現在亞洲交易時段,進一步凸顯亞洲投資者(及消費者)在全球黃金價格發現中日益重要的作用。

“今年黃金市場已明確傳達出一個信號:黃金是真正意義上的全球性資產。金價反映的是全球範圍內的宏觀經濟和地緣政治動態,而不僅僅局限於美國,這也是黃金能夠為投資者提供寶貴觀察視角的原因之一。利率固然重要,我們預計其將成為下半年的關鍵變數之一;但黃金表現並非由單一因素驅動。今年金價在4000美元/盎司附近承壓,但也曾出現過反彈,主要受到來自多個地區長期投資者的內生需求支撐。來自全球央行、機構投資者和消費者的結構性需求,正是支撐黃金韌性的基礎所在。”世界黃金協會美洲區CEO兼全球研究負責人安凱(Juan Carlos Artigas)表示。

展望下半年,世界黃金協會指出,黃金將繼續充當全球宏觀經濟的晴雨錶。宏觀因素之外,央行需求以及關鍵市場政策變化可能成為黃金下半年走勢的額外“變數”。世界黃金協會近期發佈的《2026年全球央行黃金儲備調研》顯示,各央行仍有意願繼續增持黃金。央行購金行為能夠向投資者釋放積極信號。

與主要受本國因素驅動的資產不同,黃金反映的是全球消費者、投資者和機構的需求,主要有三種可能的情景。

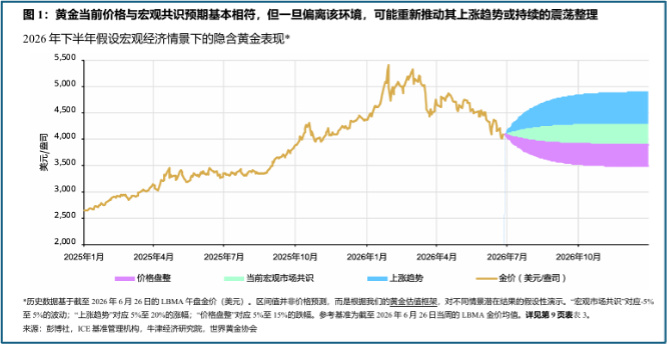

基本情形下,市場預計美聯儲將在2026年至少加息一次,很可能在10月份;英格蘭銀行、日本銀行和歐洲中央銀行均將收緊政策;美國二季度通脹率預計將見頂,接近3.9%。若上述環境無重大變化,世界黃金協會預計,金價年內或將在4100美元/盎司附近交投,波動區間約為正負5%。

世界黃金協會進一步表示,若地緣政治或經濟形勢惡化,或利率預期發生轉變,黃金有望重拾漲勢;不過,只有全球經濟放緩的信號足夠強烈,才可能推動金價向上突破。

此外,美元走強、加息幅度超出預期以及市場風險偏好回升是金價面臨的主要阻力;若金價持續低於4000美元/盎司,則可能觸發進一步拋售。不過,根據歷史表現,若金價較當前水準下跌超過10%,則可能觸發多個地區長期投資者的“逢低買入”需求。

來源:中國澎湃新聞