您當前的位置 :

您當前的位置 :

近日,新希望乳業(簡稱“新乳業”)正式向港交所遞交上市申請,摩根大通、中信證券擔任聯席保薦人。

申請檔顯示,新希望乳業的發展始於2001年,由四川前首富劉永好於1982年創立的新希望集團孵化,並於2019年1月在深交所主板上市。作為從新希望集團剝離出來的乳業平臺,公司由劉永好及其女兒劉暢共同控制。若此次IPO順利落地,新乳業將成為國內首家實現A股、H股兩地上市的乳製品企業。

低溫液態奶市占率9.7%

新希望乳業主營液態乳製品與奶粉產品,其中液態乳製品涵蓋低溫鮮奶、低溫優酪乳及常溫乳製品。

申請檔數據顯示,2023年-2025年,新希望乳業營業收入從2023年的109.87億元增至2025年的112.34億元,複合年增長率為1.1%。淨利潤則由2023年的4.38億元增長至2025年的7.55億元,複合年增長率為31.3%。此外,新乳業淨利潤率亦由2023年的4.0%提升至2025年的6.7%,其援引弗若斯特沙利文報告稱,自2024年以來持續高於行業平均水準。

新乳業在申請檔中稱,淨利潤的顯著增長主要得益於“鮮立方戰略”的有效落地。該戰略以新鮮乳製品為核心,尤其是低溫液態乳製品。公司在銷售組合中穩步提升此類產品的占比,持續推出利潤率更高的產品,以及提升整個價值鏈的營運效率。

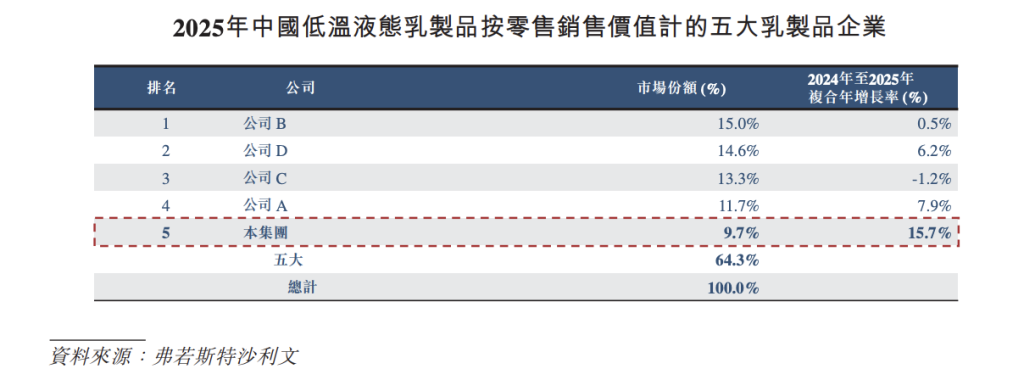

招股書顯示,按2025年低溫液態乳製品的零售銷售價值計,新乳業在中國低溫液態乳製品市場中排名第五,且於2024年至2025年,在中國前五大乳製品企業中,低溫液態乳製品的零售銷售價值增速最快。於2025年,以低溫液態乳製品零售銷售價值計算,中國低溫液態乳製品市場中五大乳製品企業的合併市場份額為64.3%,其中新乳業的市場份額為9.7%,與頭部企業仍有一定差距。

從發展歷程來看,其從西南起步,展開第一輪並購,收購昆明雪蘭、四川華西、安徽白帝、杭州雙峰及青島琴牌等多家乳企,佈局西南、華東、華北區域。新乳業通過獨立發展這些本地品牌運營逐步建立起全面的乳製品生產和銷售體系。

2015年起,新乳業再度通過並購實現版圖擴張,收購南山、雙喜、朝日唯品及三牧四家乳業品牌,進一步深入西南和華東市場,並彌補了華中市場空白。

經過多年發展,新乳業官網顯示,現旗下有48家控股子公司、超過20個主要乳製品品牌、17家乳製品加工廠、12個自有牧場。

收購活動也推高了商譽規模。截至2025年12月31日,其商譽為9.925億元,占公司總資產的10.86%。

2025年末貨幣資金3.55億元

申請檔顯示,新乳業通過自有牧場、戰略性合作牧場及第三方規模化商業牧場來實現生乳供應。

數據顯示,2025年其從自有牧場及戰略合作牧場採購生乳66.18千噸,占總生乳供給量的58.4%,剩餘奶源則通過與第三方大型商業牧場穩定合作補充。

銷售管道方面,新乳業主要覆蓋零售商、機構客戶及直面消費者三大管道,其中零售商包括超市、電商平臺、小型零售店等,機構客戶涵蓋企業、教育機構及奶茶店、烘焙坊等餐飲商戶,直面消費者管道則包含線下門店、宅配訂購及自營電商。2023年-2025年,該三大管道營收占比從50.9%提升至63.8%。

數據顯示,截至2025年12月31日,新乳業的應收賬款為6.48億元,較2024年有所增加。

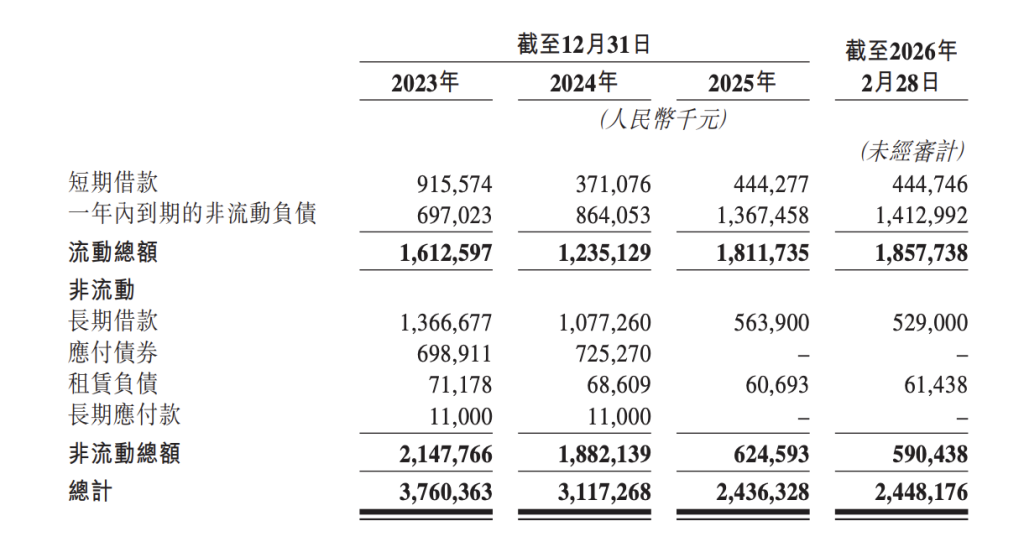

從債務情況來看,截至2026年2月28日,新乳業短期借款約4.45億元;一年內到期的非流動負債為14.13億元。而截至2025年12月31日,新乳業的貨幣資金僅為3.55億元,流動資產總額為20.57億元。

從股權架構而言,截至最後實際可行日期,根據一致行動協議,劉永好及其女兒劉暢合共控制新乳業76.48%的投票權。

此次港股IPO募集資金,新乳業計畫將淨募集資金用於四大核心方向:一是提升品牌定位、擴充銷售網絡;二是提升產品創新與生物科技與數字能力;三是升級及擴充供應鏈基礎設施;四是用於營運資金及其他一般企業用途。