您當前的位置 :

您當前的位置 :

立春已過,寒氣未盡。2026年,中國光伏產業將進一步承壓。

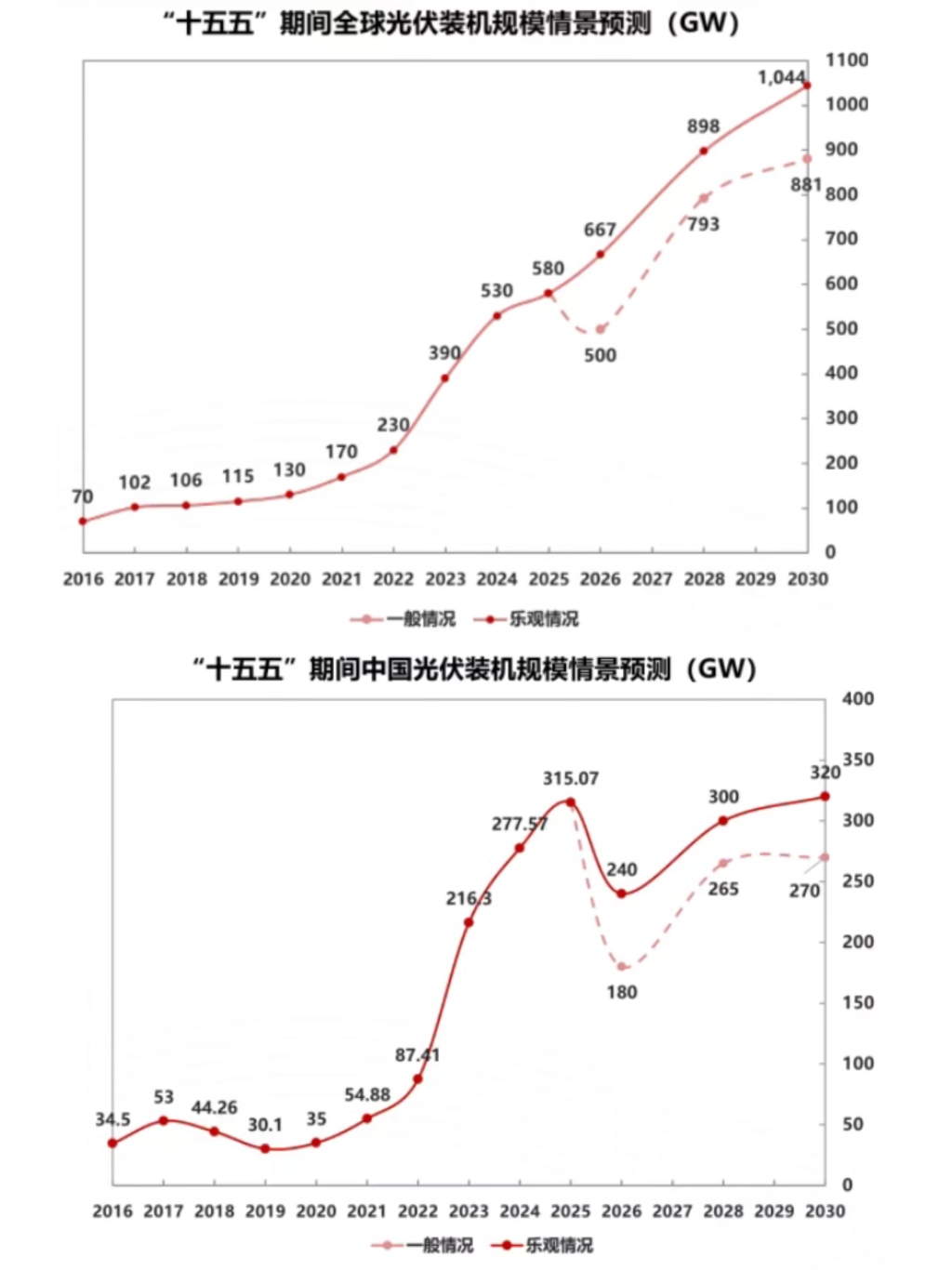

中國光伏行業協會顧問王勃華在2月5日舉行的“光伏行業2025年發展回顧與2026年形勢展望研討會”上預測,“十五五”期間,全球年均光伏新增裝機規模為725-870GW,中國年均光伏新增裝機規模為238-287GW。2026年,全球新增光伏裝機預計為500-667GW,中國新增光伏裝機預計為180-240GW。

澎湃新聞注意到,即便在最樂觀的預測中,今年中國光伏新增裝機量都將較2025年顯著下滑。去年國內新增裝機達315.07GW,將成為未來五年難以企及的高點。

王勃華對此分析稱,2026年,由於分佈式管理辦法、上網電價市場化改革等政策推出時間不久,國內市場仍有觀望情緒,裝機量將出現回調。後續隨著新能源融合集成發展、綠電直連等政策實施效果顯現,預計新增裝機會回到上升通道。對於全球市場需求,可能在2026年之後隨印度、中東、北非市場需求上漲有所回升。

中國光伏行業協會預測數據

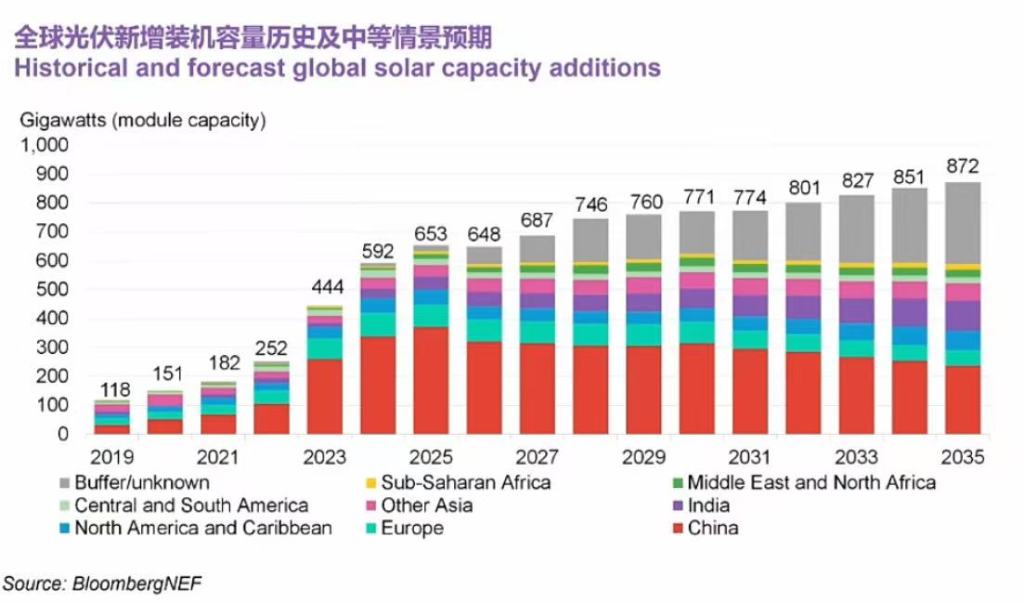

“2026年是我們跟蹤光伏產業20多年來,第一次看到全球新增裝機下滑。”彭博新能源財經(BNEF)光伏產業分析師江亞俐在會上稱,該機構預測今年全球裝機648GW(直流側),其中中國預期裝機264GW(交流側),對應321GW組件需求。全球裝機最早會在2027年恢復增長,儘管增幅較緩。

全球需求放緩、新興市場增速不足以彌補成熟市場降幅,加之不可控的大宗商品價格波動帶來材料成本上漲及政策變化推高全球組件價格,專案收益不確定性抑制成本傳導力度,對全球最大的中國光伏產業鏈而言盡是難熬與殘酷。

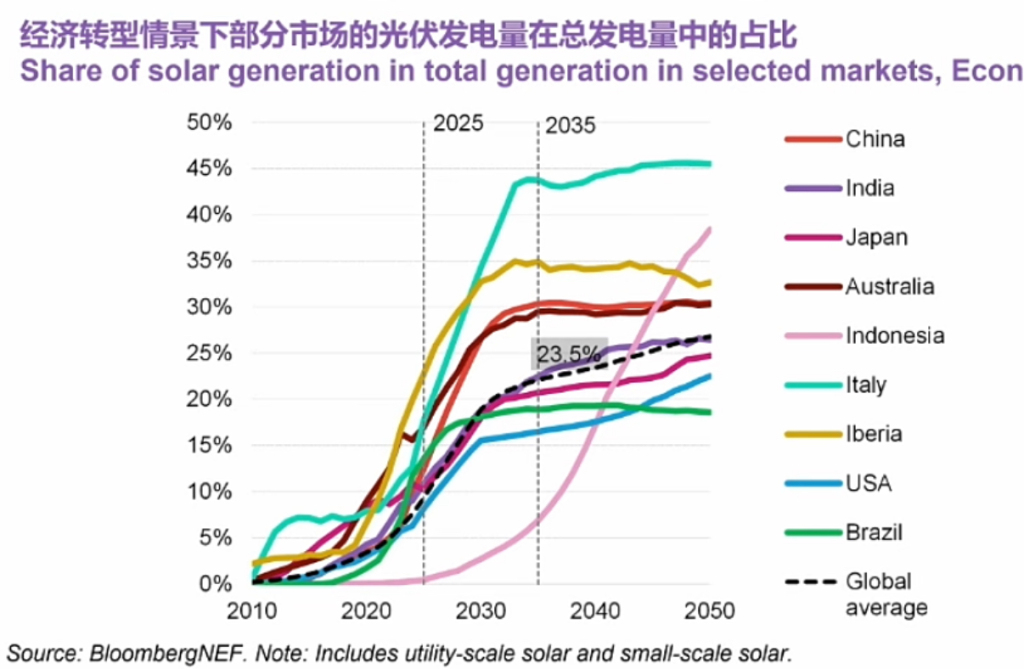

按照BNEF測算,即使電力系統中有足夠的儲能,光伏滲透率也會達到天然的上限:全球平均數字是23.5%,不同市場因光照條件、電力結構、市場機制存有差異,但2025年-2035年,絕大多數市場會進入這一平臺期。

即使有足夠的儲能,光伏滲透率也會自然達到上限

根據國網能源研究院新能源研究所所長代紅才介紹的數據,在國網經營區,2025年新能源發電量1.9萬億千瓦時,同比增長24%,占總發電量的比例為22.8%,其中太陽能發電占總發電量的11.8%,較“十三五”末提高7.9個百分點。

隨著新能源尤其是光伏裝機規模和占比的快速提升,其發電的隨機性、波動性與間歇性使電力系統的消納壓力不斷加劇。“從日內時段看,全年午間光伏大發時段(10時-17時)新能源棄能電量占比在70%以上。從季節看,全年春秋季新能源棄能電量占比達到三分之二。”代紅才表示,傳統電力送受端各省區均規劃建設大量新能源,去年風、光投產規模約為1:3,導致送受端電源結構同質化嚴重,均出現“低谷富裕、高峰無電”的情況。

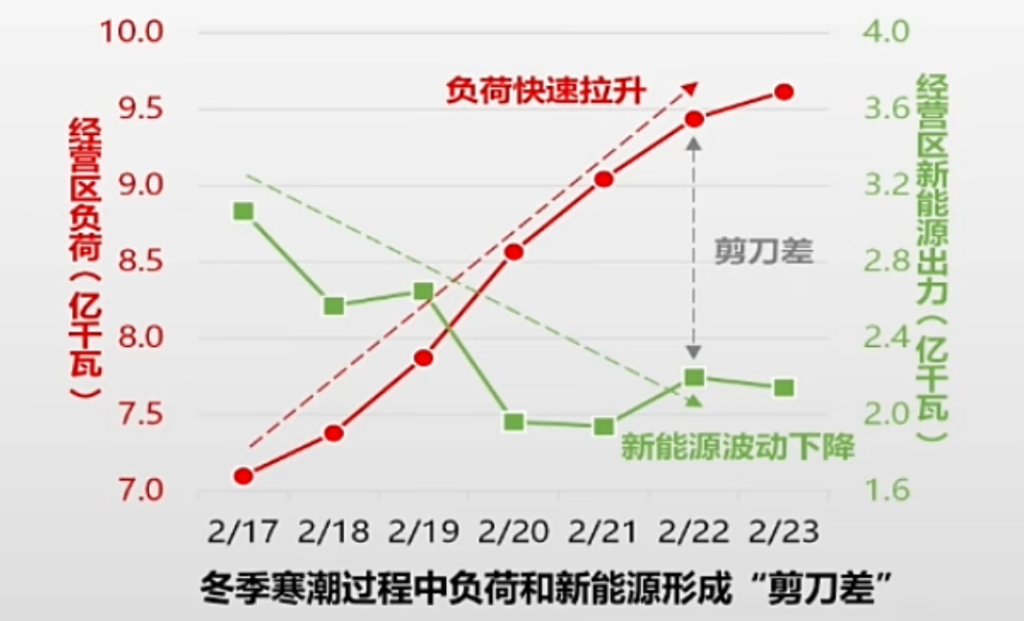

此外,極端天氣下負荷快速拉升、風光出力受阻,形成供需“剪刀差”,導致極端天氣下負荷尖峰時段電力缺口進一步擴大。

國網能研院預測,“十五五”期間,國內新能源年均新增裝機為2-3億千瓦(200GW-300GW),風光比例將從當前的1:3-1:4轉變為1:1-1:1.5。相比集中式光伏,風電在市場環境中的經濟性更可觀,風電裝機占比將顯著提升。

單打獨鬥之路已經走到盡頭,光伏必須進化為系統的一部分,才能在逆境中獲得更多可能性。

去年9月,中國在聯合國氣候變化峰會上宣佈新一輪自主貢獻目標,明確2035年全國風電、太陽能發電總裝機容量要達到2020年的6倍以上、力爭達到36億千瓦以上。由此推算,未來10年每年還需新增2億千瓦(200GW)風光裝機。不過業內普遍認為該數據保守,實際增量將更大。

“大基地是基本盤。”國家發改委能源研究所研究員時璟麗測算,第二、三批沙戈荒大型風光基地預計在“十五五”建成5500萬千瓦裝機。此外“十四五”期間12個單獨大型沙戈荒基地獲得批復,“十五五”還會佈局更多這樣的基地,再加上光伏治沙、水風光一體化基地以及東部沿海基地,“預計‘十五五’期間,大基地至少能形成5億千瓦以上的新能源建設和並網增量。”

她建議,在外送通道相對固定前提下,新能源在其中獲得更多增量裝機空間的關鍵在於通過各種資源配置和先進技術應用,形成可靠的替代化石能源的能力。比如優化與常規電源(煤電)、靈活性資源(抽蓄、新型儲能、光熱發電、熔鹽儲熱等)配比,結合柔性直流等送出技術,提高電網可靠容量。對於分佈式光伏而言,要提升自發自用比例,與終端用能結合,以微電網、零碳園區等新模式、新場景應用開拓市場空間潛力。

時璟麗表示,從去年現貨市場整體價格來看,所有電源品種中光伏電價最低,由可持續發展價格結算機制確定的機制電價是穩定光伏發電基本投資收益的長期政策。“新能源加儲能也可以作為新能源參與電力現貨市場的有效風險對沖方式,但前置條件是加快推進新能源與配電儲能一體化的出力調用。”

代紅才表示,新能源全面入市後收益全面承壓,通過與負荷相結合形成新業態新模式,可以改善收益水準。政策清晰的綠電直連專案一定程度上具有投資價值,但需注意,隨著現貨市場全面運行,新能源低邊際成本特性逐步顯現,同時直連專案可能會全面承擔系統運行費,成本優勢逐步減弱。此外,相較光伏直連,風電出力和現貨出清電價正相關性更強,可以通過現貨市場獲得更高收益,風電直連專案的經濟性更優。

他同時強調,棄電將成為高比例新能源電力系統的常態,光伏需從市場化報價策略、消納能力提升、多元市場參與三方面發力,兼顧收益保障和市場競爭力。

“預計2026年三分之一地面電站專案會配置儲能,但當前儲能部署速度不足以支持更多光伏進入電網。”江亞俐稱,面對收益下滑,很多國外開發商的做法是將光伏電力和儲能及陸上風電打包銷售清潔電力給企業購電方,這類購電協議的簽署量在逐年增長;預計歐盟碳邊境調整機制將在2026年加速歐洲以外的光伏電力採購;儘管未形成量化需求預測數據,但數據中心正在推動新一輪光伏開發商收購及合作,以2025年上半年的美國市場為例,數據中心相關科技巨頭的清潔電力採購占到全美75%,上述新趨勢有望給光伏行業帶來新機遇。

來源:中國澎湃新聞

- 相關推荐

-

-

美國得州大學奧斯汀分校研發頭部柔性貼片NEUSLeeP,可幫助使用者更快進入REM快速眼動睡眠模式链接阅读

-

賓利超豪華純電跨界車Torcal內飾細節公開,提供四種“情緒模式”链接阅读

賓利超豪華純電跨界車Torcal內飾細節公開,提供四種“情緒模式”链接阅读 -

零跑A05全套車色公佈:松嵐灰、莓莓藍等,預計明日上市链接阅读

-

鐳射雷達打到8萬級!上市僅135天 零跑A10第10萬臺量產車下線链接阅读

鐳射雷達打到8萬級!上市僅135天 零跑A10第10萬臺量產車下線链接阅读 -

61%!7月挖掘機出口占比再破紀錄,出海持續釋放增長動能链接阅读

-

渤海首個千億方大氣田一期專案全面投產,日產油氣當量超5200噸链接阅读

渤海首個千億方大氣田一期專案全面投產,日產油氣當量超5200噸链接阅读 -

永利澳門:二季度永利皇宮經營收入6.53億美元,同比增長21%链接阅读

-

奢侈品集團迎半年考:硬奢領跑,軟奢承壓,中國市場溫和修復链接阅读

-