您當前的位置 :

您當前的位置 :

美國二季度GDP表面增長亮眼,但深入分析顯示這種繁榮具有欺騙性。進口量的大幅萎縮人為地抬高了整體數據,掩蓋了國內需求明顯放緩的事實。

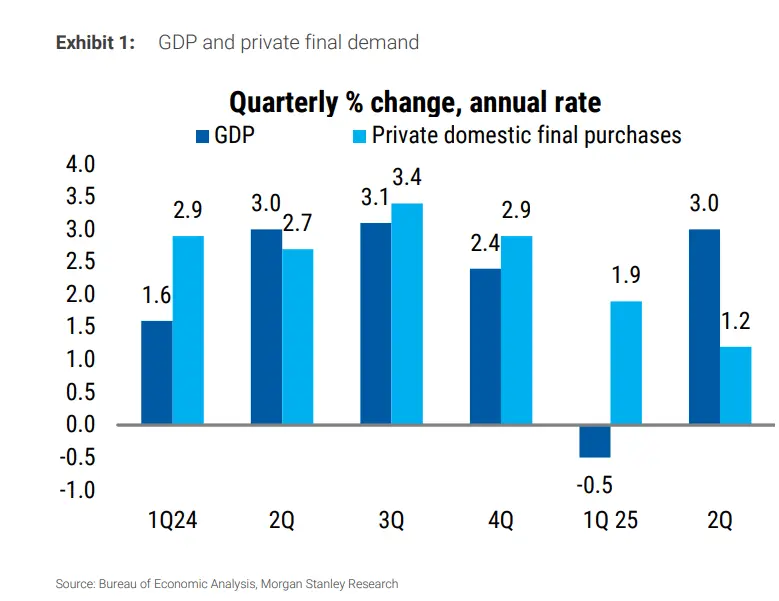

據追風交易臺,摩根士丹利最新報告指出,美國二季度GDP環比折年率增長3.0%,超出市場預期的2.5%,但這一數據因貿易因素被嚴重扭曲。實際進口在第二季度驟降30.3%,這在很大程度上抵消了一季度37.9%的激增,人為提振了GDP整體數據。

作為反映經濟內生動力的核心指標,國內私人最終採購增速已從前一年的2.7%驟降至1.2%,表明美國經濟內部已經顯現冷卻跡象。

報告警告,這種貿易數據的劇烈波動掩蓋了更深層次的經濟放緩趨勢。消費增長已從2024年的強勁水準明顯減弱,住宅和商業投資也表現疲軟,顯示家庭和企業支出正在同時降溫。

貿易波動掩蓋經濟實質放緩

大摩指出,二季度3.0%的GDP增長表面上看似強勁,但這一數據被貿易流動的異常波動嚴重扭曲。進口在第一季度因關稅預期而激增37.9%後,第二季度急劇回落30.3%,淨貿易為GDP貢獻了5.0個百分點的增長。

“關注最終國內銷售數據,可以看出經濟活動正在放緩,”摩根士丹利首席美國經濟學家Michael Gapen指出,”第二季度最終國內銷售增長僅1.1%,略低於第一季度的1.5%,遠遠落後於2024年下半年3.4%和上半年2.8%的增長率。”

庫存變動吸收了大部分貿易流量波動。在第一季度,庫存為GDP增長貢獻了2.6個百分點,而在第二季度則拖累了3.2個百分點,進一步證明了基礎經濟數據的扭曲。

核心需求大幅放緩

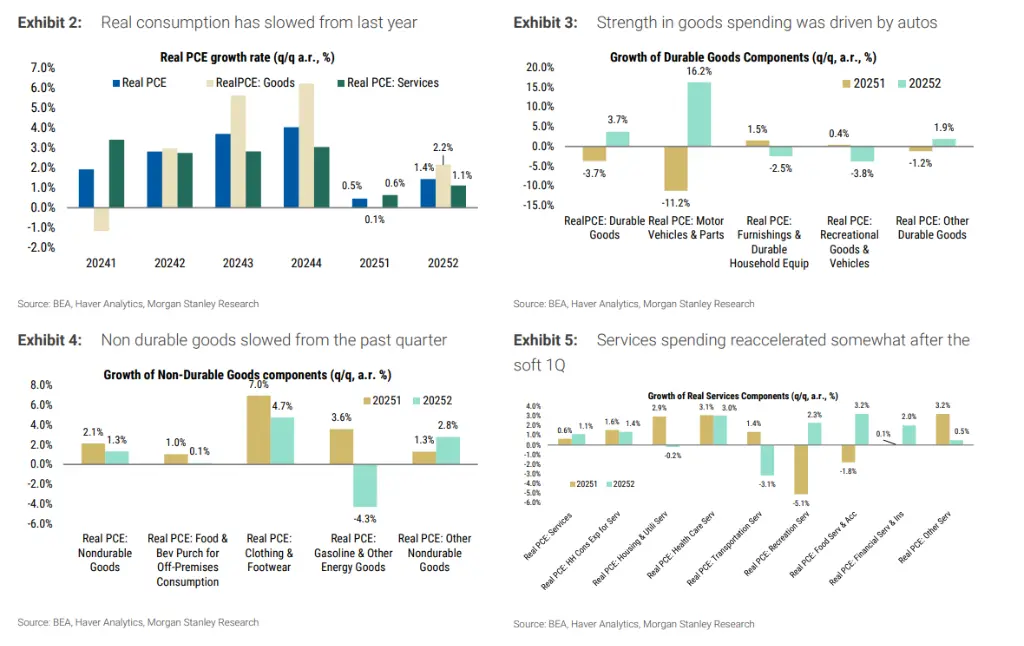

更能反映經濟內生動力的核心指標——國內私人最終採購(private final domestic purchases),其增速已從前一年的2.7%大幅放緩至1.2%,表明無論是家庭消費還是企業投資,其內需均在降溫。

消費支出方面,儘管實際個人消費從第一季度的0.5%回升至1.4%,但仍明顯低於2024年水準。耐用品消費主要靠汽車銷售(增長16.2%)支撐,而服務消費僅小幅回升至1.1%,依然處於較為疲軟的狀態。

“我們認為,第二季度收入和儲蓄狀況良好本可支持更快的消費或住宅增長,但對下半年的不確定性和負面展望抑制了支出,”摩根士丹利的報告指出。

投資放緩與政策不確定性

非住宅固定投資增長在第二季度顯著放緩,特別是建築投資繼第一季度下降2.4%後,第二季度進一步下滑10.3%。住宅投資也從第一季度的小幅下降轉為第二季度的4.6%下滑。

令人意外的是,與人工智慧相關的商業投資也弱於預期。電廠投資下降,數據中心和IT投資放緩,這與許多分析師的樂觀預測形成鮮明對比。

“我們懷疑,關稅和貿易政策的波動性提高了不確定性,導致私營部門推遲其資本支出計畫,”報告指出,“這種不確定性導致第二季度的投資表現與股票市場的樂觀情緒似乎有些不符。”

經濟放緩趨勢將持續

儘管第二季度GDP數據超出預期,但摩根士丹利維持其對美國經濟放緩的預測,認為限制性貿易和移民政策的負面影響將超過財政政策和放鬆監管帶來的益處。

大摩預測2025年第四季度同比增長率將達到1.0%,2026年增長預計為1.1%,遠低於2024年的強勁表現。

通脹方面,第二季度核心PCE價格指數環比折年率升至2.54%,高於預期,表明價格壓力仍存。

來源:中國華爾街見聞