您當前的位置 :

您當前的位置 :

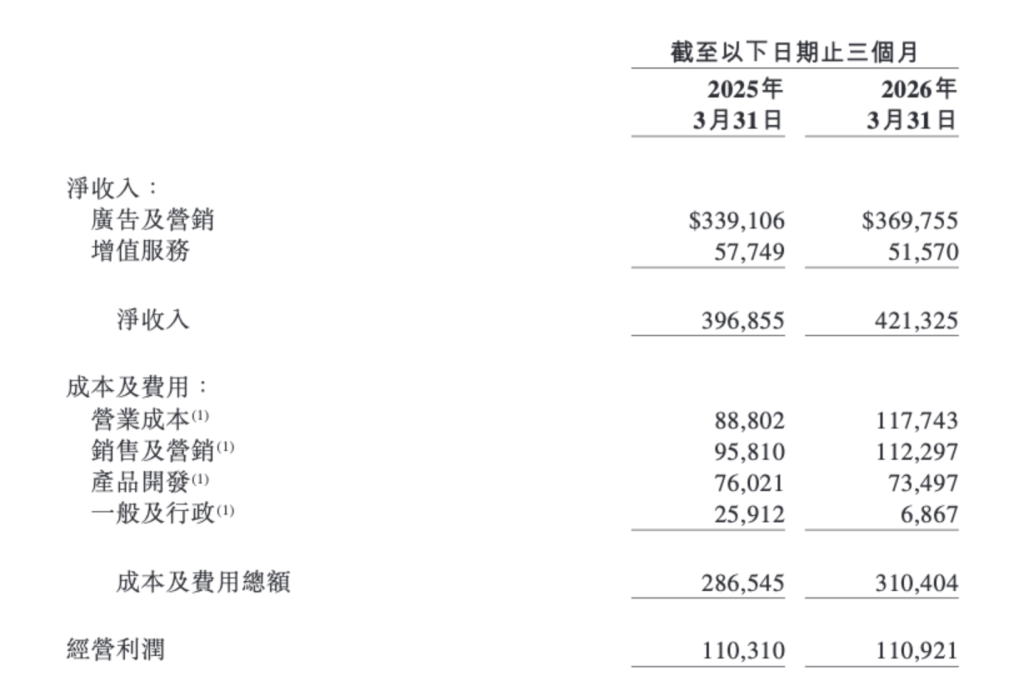

5月28日,微博(Nasdaq:WB,9898.HK)發佈2026年第一季度財報。一季度微博總營收4.213億美元,同比增長6%;歸屬於微博股東的淨利潤為3470萬美元,去年同期為1.07億美元,同比下降67.57%;非公認會計準則下歸屬於微博股東的淨利潤為9190萬美元,去年同期為1.195億美元,同比下降23.10%。

微博一季度經營利潤為1.109億美元,去年同期為1.103億美元,經營利潤率為26%,去年同期為28%。一季度的非經營虧損為5990萬美元,去年同期則實現非經營利潤2210萬美元,非經營虧損主要由兩部分構成,一是投資的公允價值變動產生的3500萬美元虧損(該部分不計入依據非公認會計準則計算的非經營損益);二是利息及其他淨虧損2490萬美元,其中包含按權益法核算的投資確認的虧損2210萬美元。

營收細分業務表現方面,廣告及行銷收入為3.698億美元,同比增長9%,剔除來自阿裏巴巴的廣告收入後,廣告及行銷收入為3.265億美元,同比增長10%,該項增長主要源於匯率對報表數據的有利影響,以及互聯網服務、汽車、本地服務等多個行業的廣告需求提升。來自阿裏巴巴的廣告及行銷收入為4330萬美元,同比增長2%。一季度增值服務收入為5160萬美元,同比下降11%,核心原因是遊戲相關業務的收入貢獻有所減少。

微博CEO王高飛在財報會上介紹,互聯網軟體及應用行業一季度同比增長顯著,主要得益於平臺獲取互聯網服務行業的增量預算。隨著AI技術和應用的持續迭代,AI相關內容將成為微博內容生態的重要增量。5月,微博平臺AI專業博主規模、日均AI熱點數量以及AI相關內容討論量較1月均提升超過30%。

生活服務行業受外賣競爭延續,疊加春節旺季影響,也成為一季度增長較快的行業之一;汽車行業客戶圍繞新品上市、用戶口碑和品牌聲量建設保持較穩定投放,一季度實現同比雙位數增長;主要受冬奧賽事、運動戶外品牌集中發力以及明星官宣帶動,鞋服行業一季度也實現同比雙位數增長。

王高飛進一步表示,雖然一季度廣告及行銷收入同比增長9%,比預期稍微好一點,但也看到微博的重點客戶面臨壓力,“汽車行業,我們大部分客戶可能銷量都是同比下降兩位數以上,手機客戶營收也出現一定程度的下降,主要是因為儲存晶片成本的上升,很多客戶對產品進行了調價,電商行業由於競爭利潤也有一定壓力。雖然我們的收入在增長,但客戶本身的經營壓力還是比較大的。”

王高飛預計,在電商方面,因為去年有外賣大戰,而今年投放不會那麼激烈,因此二三季度可能面臨同比壓力,但進入6月份,隨著世界盃的到來,會有客戶增加一定的投放。

微博一季度的成本與費用合計3.104億美元,較去年同期的2.865億美元增長8%,主要受廣告製作成本、行銷費用增加影響,該增幅被一般及行政費用的下降部分抵消。

用戶方面,截至一季度末,微博的月活躍用戶達到5.62億,日活躍用戶達到2.54億。

微博表示,視頻業務是2026年微博提升用戶使用時長與留存的重要驅動力,一季度視頻播放頁總消費時長同比實現雙位數增長,環比也保持提升,其中人均播放頁消費時長增長更為明顯。

28日美股開盤,微博跌超2%。

來源:中國澎湃新聞