您當前的位置 :

您當前的位置 :

日本金融市場正在經歷期待已久的再通脹交易浪潮,但本土投資者卻意外缺席這場盛宴。

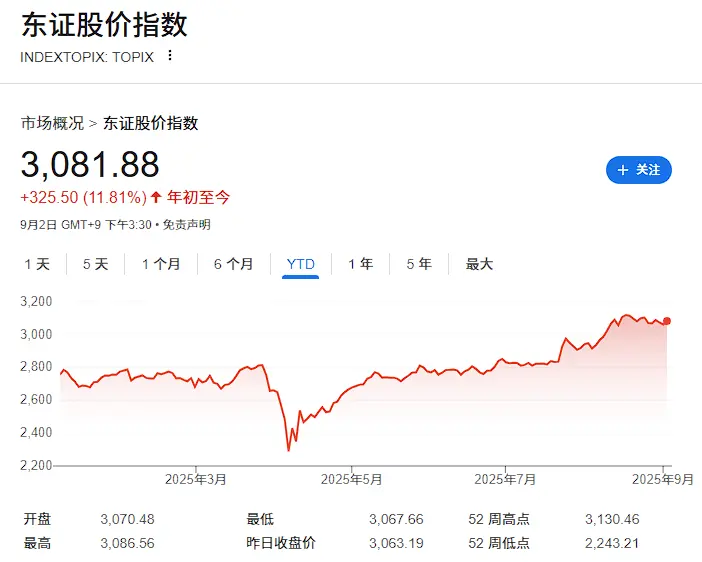

據統計數據顯示,外資流入今年已達到過去十年最強水準,有望創下2013年安倍經濟學引發資金流入以來的最高紀錄。外國投資者主導了這輪推動東京股市創下歷史新高的漲勢,同時大量拋售日本國債,推動30年期國債收益率觸及歷史峰值。

據法國里昂證券駐東京策略師Nicholas Smith表示,”全球投資者一直是日本股市上漲的主要推動力”,而在東證指數指數從4月低點反彈34.2%的過程中,”幾乎沒有跡象顯示國內投資者在追漲”。

與此同時,日本散戶投資者今年已撤出約230億美元資金,顯示出對市場前景的謹慎態度。分析師認為,如果日本散戶重新入場,股市漲勢可能還有進一步上升空間。

日本央行政策轉等因素向引發資產輪動效應,但資金回流缺失成為關鍵制約因素。儘管股債市場出現大幅波動,日元匯率卻相對穩定,過去兩年一直在140-160區間內波動,未能從更強勁的增長前景或投資者資金流入中受益。

外資主導下的市場格局轉變

外國投資者正在重塑日本資本市場結構。

在政府支持政策和企業改革推動日本在近三十年低迷後重新點燃經濟增長的背景下,日本央行今年首次加息,並減持其龐大的國債持倉,這是2008年全球金融危機前以來的首次加息行動。

這一政策轉向引發了從債券向股票的資產輪動,提振了受創的工業股,而犧牲了更具吸引力的成長股,同時有利於短期債券而非長期債券。

價值股跑贏成長股的趨勢反映了再通脹交易的典型特徵,量化投資者通常將此解讀為經濟增長在整個經濟體中更加分散的信號。

法國里昂證券的Smith指出,”外國人並非唯一的買家:企業通過股票回購的購買量甚至更大。這非常令人興奮,因為企業現金充裕,有能力購買更多股票。”

本土投資者觀望情緒濃厚

日本散戶投資者的缺席成為這輪上漲的顯著特徵。Bernstein分析師在研究報告中將散戶投資者的謹慎態度歸因於對美國關稅如何影響日本經濟的不確定性以及市場波動性。

不過,情況可能正在發生變化。Bernstein分析師表示,”散戶投資者情緒在觸及極度悲觀水準後,自上周以來終於重新轉為積極。”

他們認為,盈利復蘇、外國投資者信心強勁以及散戶資金回流的結合”看起來對市場相當有利”。

分析師認為,如果日本散戶投資者重新入市,股市漲勢可能進一步延續。當前的再通脹交易仍主要依賴外資推動,本土投資者的參與程度將決定這輪行情的可持續性。

日元匯率穩定背後的資金困局

儘管股債市場出現大幅變動,日元表現卻相對穩定,這一現象引發市場關注。外交關係委員會的Brad Setser指出,”最大的問題是缺乏資金回流”。

他將此歸因於日本機構在疫情前大量投資美國國債市場,美聯儲加息後這些投資實際上處於虧損狀態。簡而言之,日本資本選擇留在海外,而非回國追逐收益。

這種格局創造了獨特的套利機會。外國買家能夠從日本國債中獲得相對美國同期限國債的可觀收益差。五年期美國國債收益率僅為3.86%,而同期限日本國債換算成美元後收益率達到5%。這種債券市場的套利機會只有在美聯儲和日本央行之間存在大幅利率差的情況下才能實現。

但這種優勢只存在於單一方向。由於日本央行相對較低的利率水準,日本投資者發現在貨幣對沖基礎上投資美國市場成本更高,這進一步解釋了為何本土資金未大規模回流。

市場正密切關注日本資產輪動是否會持續深化。日本雖然今年失去了世界最大債權國地位,但仍有大量金融資產持有在海外,這些資產理論上可以出售並回流本土。

來源:中國華爾街見聞