您當前的位置 :

您當前的位置 :

供需失衡重壓之下,中國光伏行業仍未脫離險境,出貨量榜單難掩憂慮與壓力,更強力的洗牌醞釀中。

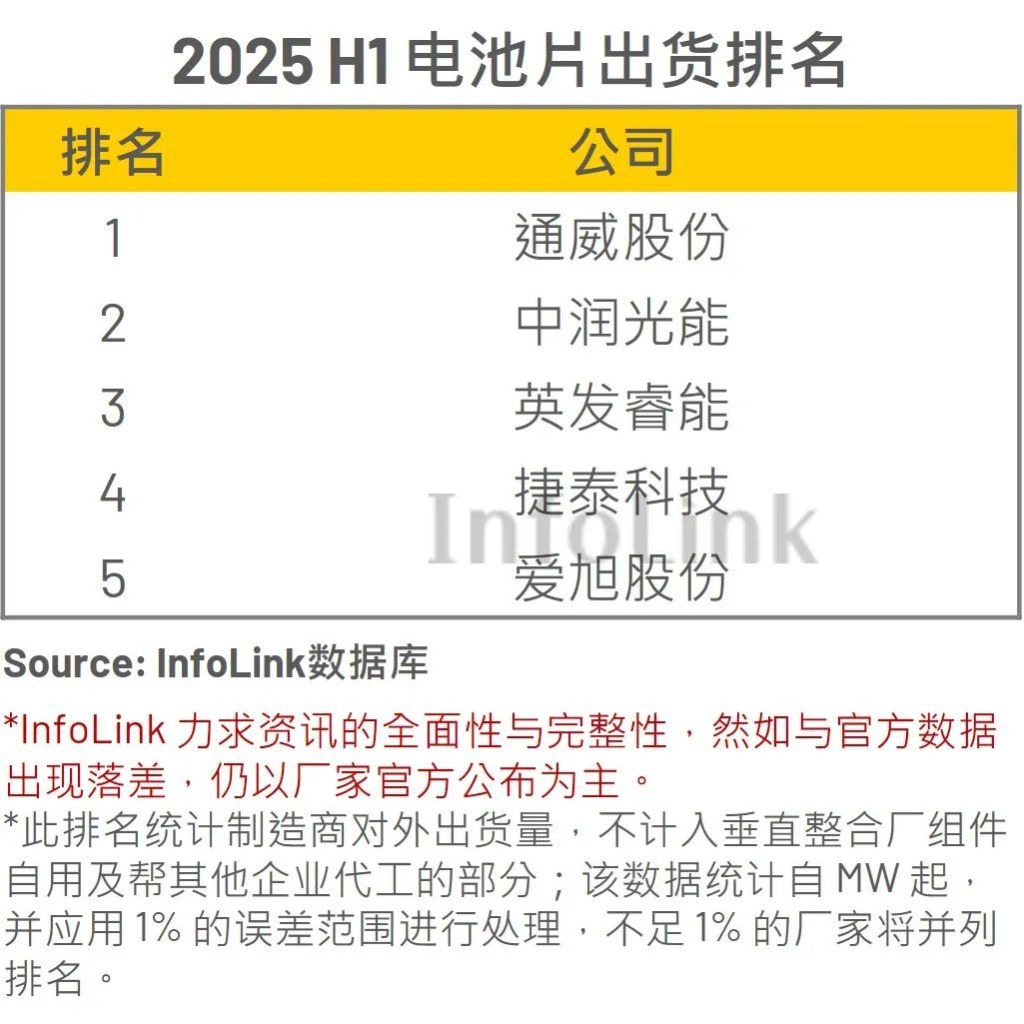

據第三方市場機構InfoLink近日發佈的排行榜,2025年上半年前五大電池片供貨商的全球總出貨量約為87.8GW,相比去年同期增長約12.5%。排名前五的企業分別為通威股份、中潤光能、英發睿能、捷泰科技、愛旭股份。從技術路線看,TOPCon電池片出貨占比高達88.3%,PERC占比約11.2%,處於初步發展階段的BC電池片出貨占比不足1%。

除英發睿能外,其他四家在該榜單盤踞多年,座次常有調整但地位穩固。奪回去年全年冠軍後,通威股份今年上半年的出貨量繼續穩居全球首位,不僅坐擁全球最大電池片總產能,組件出貨全球第五的地位也繼續得以鞏固。

老牌電池企業中潤光能守住了第二名的位置。InfoLink稱,中潤的國內生產基地仍持續出貨PERC電池片,此外老撾基地作為全球貿易環境大幅變化前的最佳輸美路徑之一,亦帶來可觀出貨量。

澎湃新聞注意到,相較此前在柬埔寨、馬來西亞、泰國、越南紮堆的中國光伏廠商,中潤光能2023年另闢蹊徑、先於同行在老撾新建電池廠,由此繞開美國高關稅壁壘,驚人一躍成為2024年上半年電池片出貨霸主。但好景不長,產品結構單一、客戶集中度較高的中潤光能在行業出清期苦熬。據招股書數據,該公司淨利潤從2023年的16.81億元惡化為2024年的-13.63 億元,毛利率由13.6%大跌至-10.1%。

成立不到10年的光伏新秀英發睿能近年來排名快速躥升,已來到有史以來的最高排位。沒有老舊產能包袱的英發抓住了電池技術迭代的機遇,上半年N型電池片出貨量更是躍升至全球前二。自去年起與隆基綠能展開BC電池技術合作後,英發睿能已於今年二季度開始推進BC電池片出貨,成為全球第一家外銷BC電池片的專業電池廠。緊隨其後,捷泰科技憑藉TOPCon產品在市場穩住陣腳。

老牌專業電池廠愛旭股份曾在2023年成為全球第二大電池片供應商,因近年來業務重心轉向組件環節和BC技術,電池片排名下滑至第五。該公司推行差異化競爭策略,InfoLink分析稱,目前愛旭的BC電池主要用於自家組件產品,因此未納入電池片出貨統計中。不同於國內多數電池片廠家,愛旭股份並未大規模轉往TOPCon技術,上半年PERC仍是其電池片出貨主力,P型電池出貨占比仍高達70%。

一度穩居全球電池出貨排名前五、曾連續三年保持前三的潤陽股份已徹底跌出該榜單。2024年上市失敗、財務爆雷後,潤陽獲鹽城國資悅達集團輸血並大舉推行債轉股,暫獲喘息,但恐難再躋身前五榜單。

作為光伏製造產業鏈的最末端,組件出貨量向來是兵家必爭之地,最能彰顯行業競爭激烈程度。但鑒於行業跌破成本價、賣得越多甚至虧得越多,今年的出貨量排行榜少了崢嶸、多了苦楚。

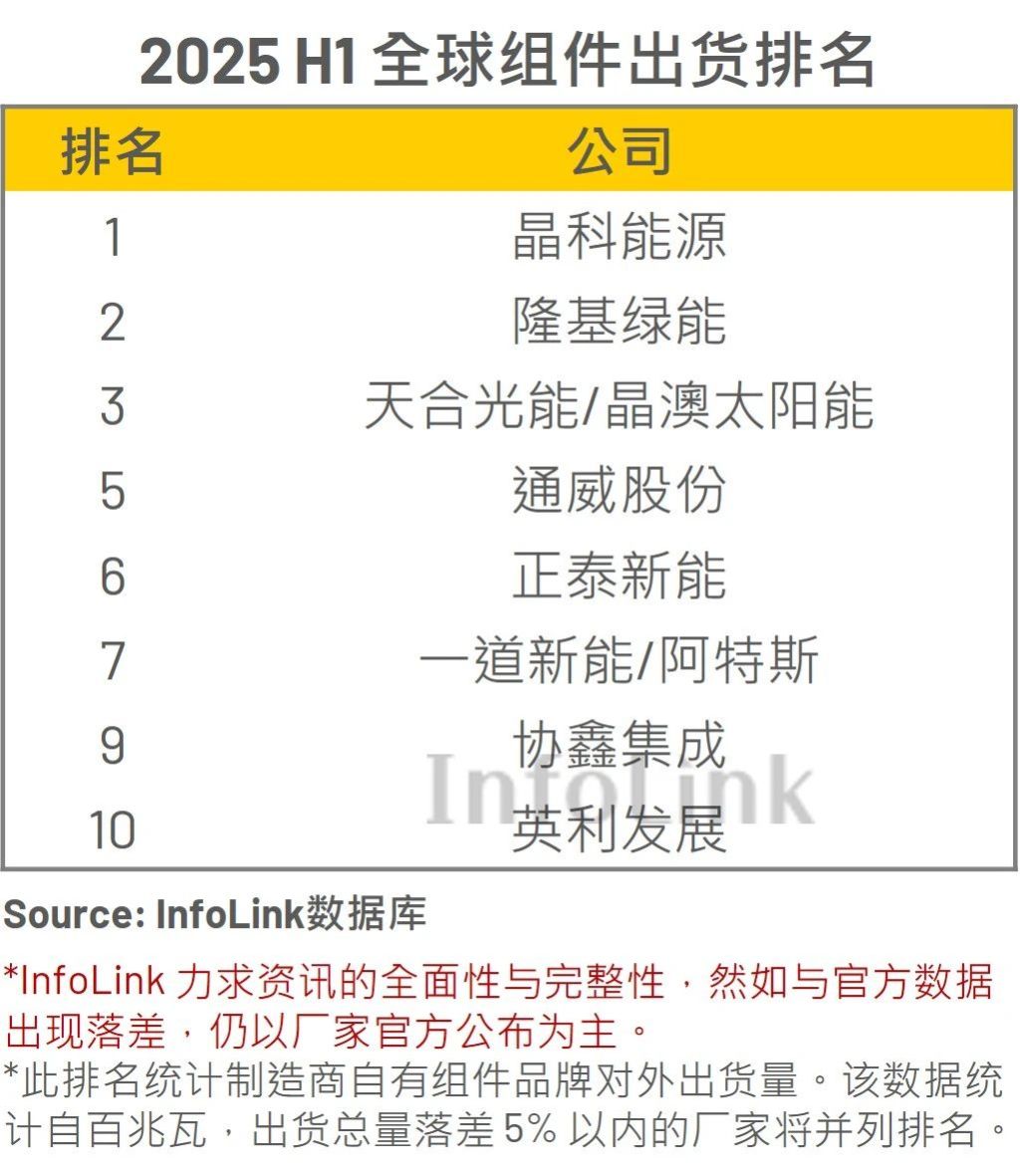

據InfoLink調研,2025年上半年全球前十大組件供貨商總出貨量約247.9GW,較去年同期增長10%。第一梯隊前四家大者恒大,出貨占比接近總量的六成:晶科能源以些微差距奪得榜首,隆基綠能佔據第二,兩者在上半年已逐步拉開與其他企業的出貨差距。天合光能與晶澳太陽能並列第三。第二梯隊中,第五、第六名依序是通威股份、正泰新能,一道新能與阿特斯並列第七,第九名與第十名分別是協鑫集成和英利發展。

上半年的上榜企業與2024年全年一致,位次略有差異,但均深陷規模與盈利的艱難平衡。前些年該榜單的常客東方日升,已然消失於組件前十。

從前五業績看,上半年通威股份預虧49-52億元、隆基綠能預虧24-28億元、晶澳科技預虧25-30億元,同為一體化龍頭的晶科能源、天合光能不在強制披露之列,但也難擺脫虧損重負。

InfoLink分析稱,龐大的出貨量雖能體現企業的品牌影響力與管道滲透能力,但長遠而言,持續盈利能力才是企業實現可持續發展的核心。全球前十組件供貨商均為一體化企業,雖具備規模優勢,但在虧損週期內,產能越大、固定成本壓力越高,反而面臨更嚴峻的經營挑戰。擁有充裕現金儲備與健康資產負債率的企業,才能在行業下行時期保有餘力。

據光伏行業協會不完全統計,2024年以來,有超40家企業公告退市、破產或兼併重組,光伏企業生存面臨極大挑戰——這是行業更大規模洗牌的序曲。

多位業內人士對澎湃新聞表示,在此輪產能出清中,組件榜單前幾名或背靠大集團的二線廠商相對安全,體量大、地方關係緊密、流動性更有保障。與之相比,中型光伏企業身上的壓力更集中,極限考驗剩餘血條。

從多家市場機構回饋的產業鏈報價看,缺乏需求側支撐的光伏漲價已難以為繼。

本周多晶矽成本支撐托底、價格承壓微漲:n型複投料成交價格區間為4.5-4.9萬元/噸,成交均價為4.74萬元/噸,周環比上漲0.42%。n型顆粒矽成交價格區間為4.4-4.5萬元/噸,成交均價為4.45萬元/噸,周環比上漲0.45%。中國有色金屬工業協會矽業分會預估當前價格已逼近階段性高點,在產業政策或終端需求無重大變動前,多晶矽市場價格將逐漸趨於平穩。

Solarzoom新能源智庫數據顯示,本周國內組件價格未有變動,前期試探性報漲的分佈式組件高位價格實際市場上成交依然鮮少,成交上漲有一定阻力,當前組件大廠主流價格仍在0.66-0.68元/W。集中式專案多為執行前期訂單,執行價格低於當前分佈式的高位報價。短期國內外整體需求存在不增反減的可能,而本月國內組件排產提升,短期組件價格支撐力度較顯薄弱。

InfoLink分析稱,需求不足問題浮現,供應鏈價格出現鬆動。本周國內TOPCon 組件現貨新單小量簽訂在 0.65-0.7元/W不等,但對於後續訂單報價已開始走跌。當前新單成交量體較少,多數前期訂單執行為主,受本周庫存壓力影響,較低的價格水準出售狀況增加許多,拉低部分產品售價。集中式專案的組件價格出現鬆動跡象,分佈式專案組件價格僵持。

隨著反內卷推進、債務風險加劇,業內認為下半年的行業洗牌勢必更加慘烈,挺得住的企業將迎來曙光,消耗殆盡者殘酷出局。

來源:中國澎湃新聞