您當前的位置 :

您當前的位置 :

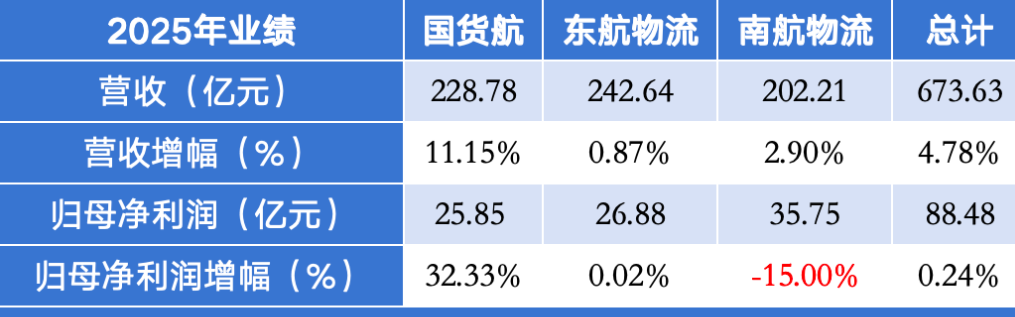

近日,國貨航(001391.SZ)、東航物流(601156.SH)陸續發佈2025年年報。南方航空(600029.SH)在2025年報中也披露了南航物流的業績數據。據記者計算,去年國貨航、東航物流、南航物流三大航空貨運巨頭營收總計超673億元,同比增長約4.78%;歸母淨利潤共計超過88億元,同比微增0.24%。

在行業增速整體放緩背景下,三家企業業績增速分化明顯,跨境電商物流承壓、航空冷鏈快速崛起成為行業核心特徵,同時地緣衝突與航油價格波動帶來的成本壓力,或將成為今年影響航空貨運企業經營的重要影響因素。

行業增速整體放緩,國貨航業績增速領跑

中國航空物流市場中,國貨航、東航物流、南航物流是三大航空貨運央企巨頭,也是主要的市場參與者,業務模式最為接近。

資本運作層面,三大央企貨運改革自2017年啟動後陸續推進上市。東航物流2021年6月登陸A股,國貨航2024年12月完成深交所上市,成為當年A股最大規模IPO。僅南航物流仍保留在南航上市主體內,其2022年啟動的獨立上市計畫,於2025年2月因市場環境變化撤回申請。

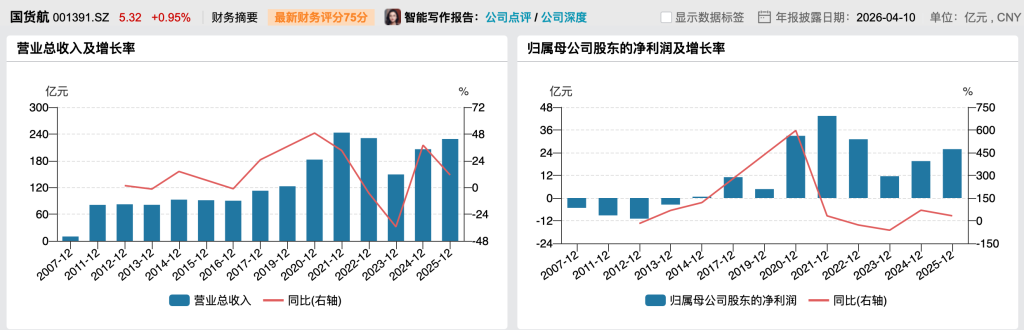

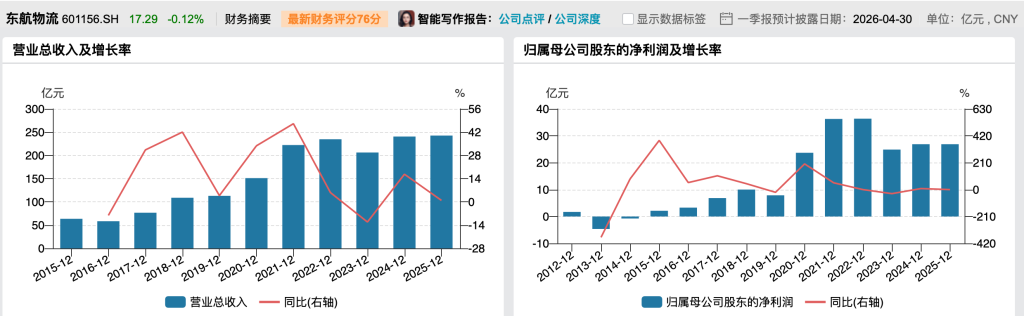

受益於國內航空物流行業政策紅利與市場復蘇,三大央企整體經營保持穩健,但個體表現差異明顯。東航物流以242.64億元營收居首,同比微增0.87%,創歷史同期新高;國貨航營收228.78億元,同比增長11.15%,為三家增速最高;南航物流營收202.21億元,同比增長2.90%。

盈利層面,南航物流以35.75億元歸母淨利潤領跑,但同比下滑15%;東航物流淨利潤26.88億元,同比基本持平,增速僅0.02%;國貨航淨利潤25.85億元,同比大增32.33%,成為盈利增長亮點。整體來看,三大央企淨利潤在告別疫情期間峰值後,仍維持歷史高位,但增長動能明顯減弱。

分紅方面,兩家上市企業保持穩定回報。國貨航擬每10股派現0.87元(含稅),分紅總額10.62億元;東航物流擬每10股派現6.77元(含稅),分紅總額10.754億元,均占去年淨利的四成左右。

據Wind數據顯示,東航物流和國貨航在2024年迎來業績同比大增後,去年業績呈放緩態勢。其中淨利潤雖然不及疫情時的巔峰,但處於歷史高位。

“本輪航空貨運三巨頭的增速放緩,是週期性回調與結構性拐點疊加的結果。”資深交運旅遊行業諮詢顧問於占福向澎湃新聞記者分析,供需兩端共同決定當前的航空貨運行業格局,週期性因素體現為運價從疫情期間的高基數自然回落;結構性因素方面,2025年關稅調整、跨境電商規則變化等需求側衝擊,進一步拉低行業業績,而腹艙運力恢復、快遞系龍頭擴張等供給側寬鬆,鎖定了運價低位,使得行業盈利難回2021至2022年高位。

電商物流承壓,冷鏈物流提速

三大央企業務模式相近,均以航空運輸為核心,延伸貨站服務與綜合物流解決方案,但去年各板塊表現分化,行業需求結構加速調整。

國貨航去年主營業務綜合毛利率達16.76%,同比提升1.44個百分點。東航物流去年業務毛利率為19.55%,同比上升0.15個百分點。

其中,國貨航航空貨運板塊收入占比繼續超過七成,綜合物流解決方案占比從上年的19.41%提升至21.76%,收入增幅24.86%,毛利率增加4.89個百分點。

東航物流航空速運與綜合物流解決方案板塊去年收入占比分別為45%、44%。綜合物流解決方案板塊實現主營業務同比下降14.65%,業務毛利率為16.23%,同比增加0.34個百分點。其中的跨境電商解決方案實現主營業務收入37.78億元,同比下降36.18%。

跨境電商已成為航空物流業的主要貨源之一,但在政策和成本的雙重壓力下,跨境電商的履約模式正發生改變。

“跨境電商行業從流量紅利期進入品質運營階段。”綜合國貨航和東航物流的財報顯示,美國取消800美元以下小額包裹免稅政策,同步終止配套的T86簡化清關模式。歐盟、日本等跟進調整低價值包裹稅收規則,直接推高小包直郵成本,倒逼行業向“海運+海外倉”“本土化運營”轉型,航空直郵需求顯著降溫。

東航物流財報還指出,2026年以來,全球多個重要市場已終止或即將終止針對低值進口商品的關稅豁免政策,其中歐盟將於2026年7月1日取消150歐元以下包裹關稅豁免,統一徵收固定關稅。美國、以色列對伊朗發起軍事行動導致中東空域全面管制,跨境航空貨運秩序被嚴重打亂,全球油價發生劇烈波動,航油成本大幅攀升。中長期來看,全球供應鏈將從“效率優先”向“安全與效率並重”加速轉型。

與此同時,航空冷鏈成為行業新增長點。國貨航和東航物流財報中均提及,受全球對溫控商品,尤其是食品和醫藥行業需求不斷增長的推動,冷鏈物流市場正迅速發展。

東航物流在財報中指出,生鮮消費品質化升級、國產創新藥出海提速、高端醫療器械國產替代進程逐步加快,推動特殊溫控航空運輸需求擴容,航空冷鏈從單一運輸環節向戰略產業升級,航空冷鏈企業加速佈局符合國際標準的溫控包裝、跨境清關與應急回應體系。

國貨航在年報中也提到了新的增長動能。一方面,行業競爭的焦點正在從單一的運價競爭轉向涵蓋時效保障、專業處理和數智服務的綜合能力競爭。例如,高端製造、生物醫藥和生鮮冷鏈等高附加值細分市場催生出對安全性和時效性的複雜需求。另一方面,數智化和可持續發展也逐漸成為行業發展的重點。

回應燃油價格高企和中東風險

短期來看,跨境電商政策調整、地緣衝突、航油價格波動仍將制約航空貨運行業增速;長期而言,航空冷鏈、高附加值物流、全球化網路佈局將成為核心增長動力。

今年3月中旬以來,中東地緣衝突持續推高國際油價與航油成本。航油是航空貨運的核心成本。2025年國貨航、東航物流航油成本占比分別升至16.71%、15.94%,今年燃油成本壓力將進一步加大。

東航物流在年報中指出,假設不考慮燃油附加費的調整且其他因素均不變的情況下,基於2025年度公司的實際航油使用量,如航油採購均價上漲或下降100元/噸,公司航油成本將上升或下降約5693萬元。2026年公司機隊規模將繼續擴充,航油使用量預計將進一步增加,航油價格波動對於公司航油成本的影響將更大。

如何應對航油壓力?南方航空方面在近期年報業績會上表示,航油價格短期受地緣衝突影響波動,中長期由供需格局決定、總體趨穩,公司將持續優化航油管理,在確保生產安全的基礎上,多措並舉應對油價壓力。東航物流指出,公司持續通過統一機隊、優化航路和備降場、經濟載油、合理控制額外油量等措施降低單位燃油消耗量,控制燃油成本,同時通過徵收燃油附加費來對沖燃油成本上升壓力,但如果未來航油價格出現較大幅度波動,公司的經營業績仍可能受到一定影響。

國貨航在年報中也提及中東局勢對行業影響的風險,中東樞紐受阻使全球航空貨運面臨節點樞紐功能受阻、運力急劇收縮、運營成本飆升以及全球供應鏈危機的四重壓力。國貨航將優化全球航線、規避高風險區域、聚焦高時效高價值貨源,同時強化節油管控以及市場化定價、健全地緣風險應急機制,提升網路韌性。

對於未來發展戰略和經營計畫,國貨航提及,將穩步實施機隊更新與引進計畫,增強遠程寬體貨機運力,積極拓展“一帶一路”共建國家和新興市場,推動運營效率和收益水準提升。

展望未來,於占福向記者分析,2026年,燃油價格、中東局勢對航空貨運的短期盈利構成實質壓力,但同期運價回升可形成部分對沖。長期來看,行業破局的關鍵在於企業需擺脫疫情紅利依賴,從跨境電商“量的增長”,轉向冷鏈、精密製造、醫藥等高價值垂直賽道及供應鏈數位化升級,從而在新的行業均衡中構建差異化競爭壁壘。

來源:中國澎湃新聞