您當前的位置 :

您當前的位置 :

阿裏擬分拆旗下智能座艙解決方案供應商斑馬網路赴港IPO。

據港交所官網,斑馬網路技術股份有限公司於8月20日遞交招股書,聯席保薦人為德意志銀行、中金公司、國泰君安國際。

據招股書,斑馬網路由阿裏巴巴與上汽於2015年合作成立,是智能座艙解決方案的全球先驅公司。目前,斑馬網路已與上汽、一汽、南北大眾等車企合作,覆蓋10餘個汽車品牌、40多款車型,服務超過100萬輛智能汽車。

斑馬網路在招股書中透露,本次IPO募資金額將用於加強研發投入、增加中國市場份額、拓展全球市場、支持業務收購及擴張計畫,以及補充營運資金等。

智能座艙已累計上車800萬套,三年虧損26億元

根據灼識諮詢的數據,按2024年收入計算,斑馬網路是中國最大的以軟體為核心的智能座艙解決方案供貨商。按解決方案搭載量計算同樣排名第一。

招股書稱,該公司是中國僅有的兩家全自研汽車操作系統的第三方供貨商之一,也是唯一一家將系統級操作系統解決方案、AI全棧端到端、車載平臺服務三大智能汽車核心體驗支柱無縫整合的企業。

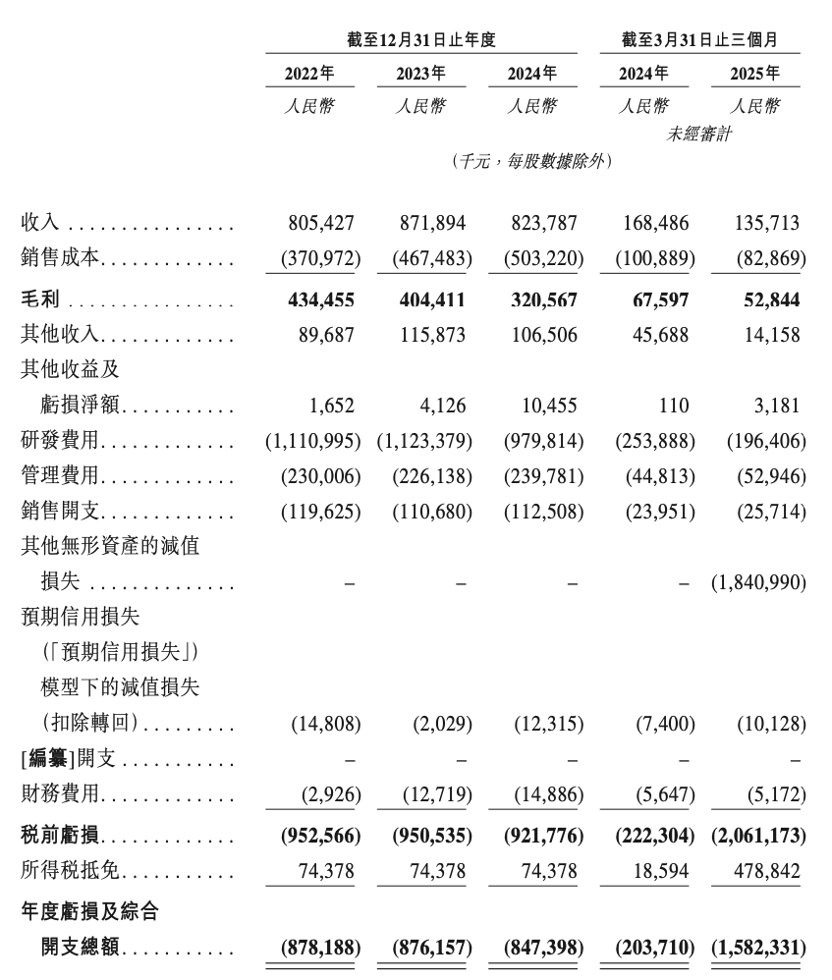

財務方面,招股書顯示,2022年至2024年,斑馬網路的收入分別為8.05億元、8.72億元和8.24億元,淨虧損分別為8.78億元、8.76億元和8.47億元,三年累計虧損26億元。

值得注意的是,2025年一季度,斑馬網路營收1.36億元,同比下滑19%,但淨虧損擴大到15.8億元,同比擴大675%。一季度,斑馬網路出現了18.4億元的“其他無形資產的減值損失”。在招股書中,斑馬網路稱,主要與系統級操作系統解決方案相關的若干無形資產相關,這一決定基於管理層對系統級操作系統解決方案業務進行評估後作出,考慮了市場競爭加劇,以及公司提高對AI驅動業務的戰略關注。

毛利率方面,2022年到2024年,斑馬網路的毛利率分別為53.9%、46.4%、38.9%,呈現逐年下降趨勢。招股書指出,毛利率下滑的原因包括,許可收入占比提升、技術開發服務利潤率回落、生態系統增值服務毛利率表現更為穩定。

研發投入上,斑馬網路2022年至2024年分別產生研發開支11.11億元、11.23億元及9.8億元。

業務方面,招股書顯示,截至2025年6月30日,企業累計在量產車中搭載的智能座艙解決方案已超過800萬套。2022年至2024年期間,企業智能座艙解決方案的年搭載量實現顯著增長:從2022年的83.5萬臺提升至2024年的233.4萬臺,複合年增長率達到67.2%。

股東陣容強大,大客戶依賴度高

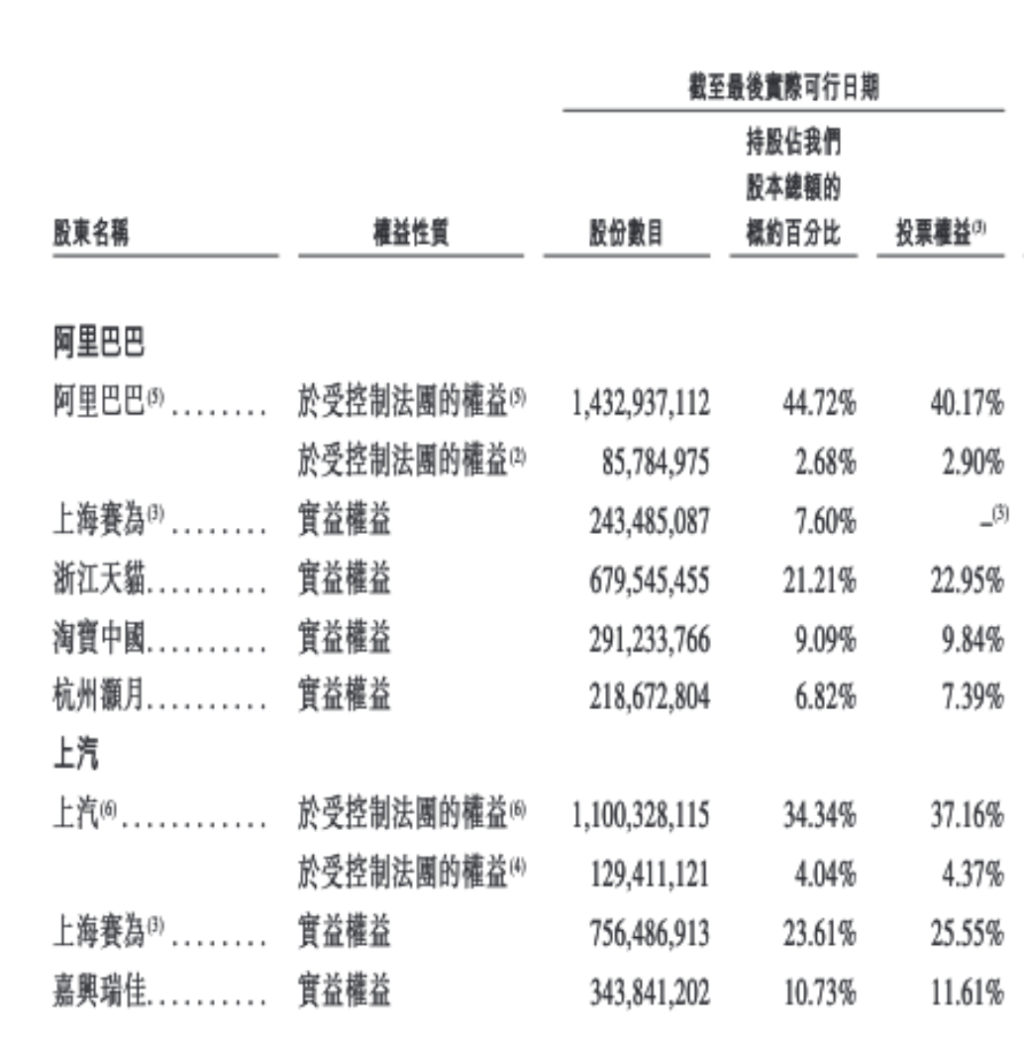

根據招股書,阿裏巴巴、浙江天貓、淘寶中國、杭州灝月、上汽、嘉興瑞佳及上海賽為是斑馬智行的控股股東,陣容可謂豪華。

另外,據胡潤研究院發佈的2025全球獨角獸榜單,斑馬智行以220億企業估值位列第331位。

斑馬網路招股書顯示,截至最後實際可行日期,阿裏巴巴通過上海賽為、浙江天貓、淘寶中國及杭州灝月擁有其已發行股本總額的約44.72%份額、控制40.17%的投票權。斑馬網路自2024年12月27日起不再納入阿裏並表範圍。

上汽通過上海賽為及嘉興瑞佳擁有其已發行股本總額的約34.34%份額、控制37.16%的投票權。

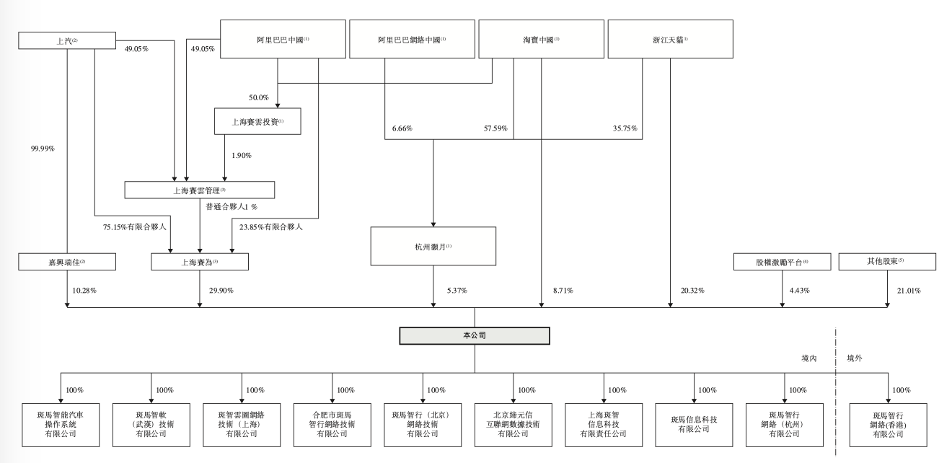

斑馬網路公司結構

阿裏巴巴集團也在8月21日於港交所公告稱,董事會正式宣佈斑馬網路尋求在香港聯交所主板獨立上市。據公告顯示,截至目前阿裏巴巴持有斑馬約44.72%的股權,斑馬作為集團權益法被投資方進行會計處理。

此次分拆計畫採用全球發售方式進行,涵蓋香港公開發售與國際發售兩個部分。阿裏巴巴在公告中明確表示,完成斑馬股權結構調整及分拆後,集團仍將持有斑馬超過30%的股份,斑馬將繼續作為權益法被投資方。

值得一提的是,斑馬網路高度依賴其控股股東阿裏巴巴和上汽集團。

客戶方面,2022年至2025年一季度,斑馬智行的第一大客戶均為上汽集團,主要向上汽集團提供綜合軟體解決方案及許可服務,從上汽集團獲得的收入占營業收入比例分別為54.7%、47.4%、38.8%、47.8%。

採購方面,2022年至2025年一季度,斑馬網路的第一大供應商均為阿裏巴巴,主要向阿裏巴巴採購雲服務、軟體服務及共用服務,採購金額占採購總額的比例分別為53.5%、58.4%、50.5%、54.7%。

來源:中國澎湃新聞