您當前的位置 :

您當前的位置 :

電商巨頭亞馬遜交出一份喜憂參半的四季報,大幅提高今年資本支出預期。

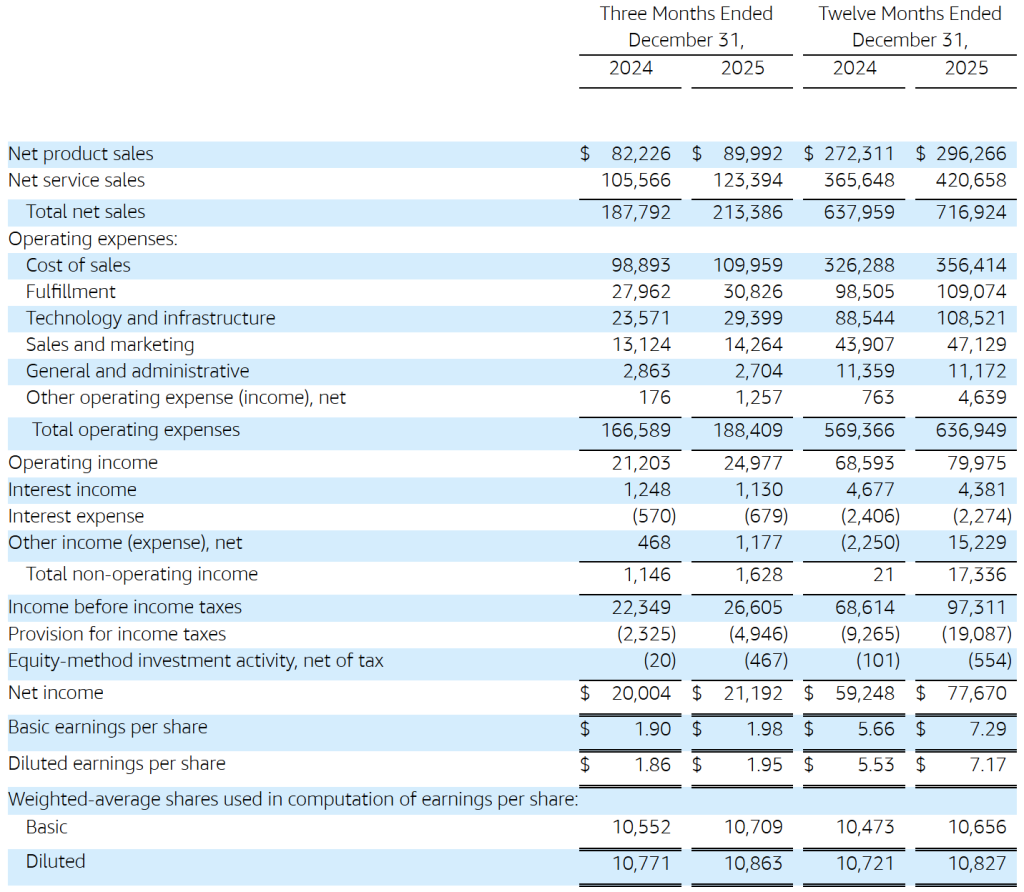

當地時間2月5日,亞馬遜發佈了2025年第四季度財報,四季度營收同比增長14%至2134億美元,高於市場預期的2113億美元;淨利潤212億美元,與上年同期的200億美元相比增長6%;稀釋後每股收益為1.95美元,低於市場預期的1.97美元。

亞馬遜預計,2026年第一季度營收在1735億美元至1785億美元之間,意味著同比增長11%至15%之間;預計第一季度的營業利潤將達到165億美元至215億美元之間,隨著2026年旗下低軌衛星網路Amazon Leo業務規模擴大,相關成本同比增加約10億美元。

亞馬遜CEO安迪·賈西(Andy Jassy)表示:“AWS雲業務的增長達到24%(這是我們過去13個季度中最快的增速),廣告業務增長22%,實體零售業務在北美和國際市場均保持強勁增長,晶片業務同比實現三位數增長……在現有業務需求強勁,以及AI、晶片、機器人和近地軌道衛星等重大機會的推動下,我們預計2026年將在整個亞馬遜投入約2000億美元的資本支出,並有信心獲得強勁的長期資本回報。”

亞馬遜2025年四季度業績概要。來源:財報

2月5日當天,亞馬遜股價(Nasdaq:AMZN)跌4.42%收於每股222.69美元,總市值2.38萬億美元。由於利潤不及預期且資本支出預期激進,財報發佈後,公司盤後股價大跌超11%。

資本支出方面,此前,亞馬遜方面曾表示,預計公司的資本支出會在2026年繼續增長。不過,2000億美元的預期還是顯著高出了市場1466億美元的預期。亞馬遜2025年的資本支出約為1310億美元,意味著增長了超五成。

亞馬遜強調,由於公司正積極投資數據中心等基礎設施以滿足AI需求的激增,預計今年的資本支出將繼續攀升。賈西表示,這部分支出將“主要”流向AWS,因為AWS上非AI工作負載的增長速度“超出了我們的預期”。

賈西指出,這是一個“極其難得”的機會,公司將大力投資以成為行業領導者:“需求非常高,客戶確實需要AWS來運行核心和AI工作負載。我們正在以最快的速度增加容量並將其貨幣化。”

《華爾街日報》指出,股東們對資本支出增加的反應不一,Meta和穀歌因廣告和其他業務出現積極改善而受到投資者青睞,而微軟和亞馬遜則因兩家公司AI相關業務增長不夠快而受到冷遇。

2025年10月,亞馬遜斥資110億美元啟用了名為“雷尼爾專案(Project Rainier)”的AI數據中心,專門用於運行合作夥伴Anthropic的工作負載。今年1月,亞馬遜又被曝出可能在未來幾周內宣佈投資OpenAI,金額最高可達500億美元。

分業務來看,亞馬遜最受市場關注的AWS雲業務在本季度營收355.79億美元,同比增長24%,高於市場預期的21.4%,上一季度增速為20%。此前,微軟和穀歌的財報顯示,Azure雲業務的收入同比增長了39%,穀歌雲的收入增長了48%。

賈西表示,AWS第四季度的積壓訂單額(即預計未來可收回的銷售額)為2440億美元,同比增長40%,環比增長22%。

作為公司另一個不斷增長的利潤中心,亞馬遜廣告業務在四季度維持了高增速,營收達到213.17億美元,同比增長23%。

在作為“老本行”的電商領域,第四季度,亞馬遜線上商店業務營收同比增長10%至829.88億美元;實體店業務營收同比增長5%至58.55億美元;第三方賣家服務營收同比增長11%至428.16億美元;訂閱服務營收同比增長14%至131.22億美元。

分地區來看,亞馬遜第四季度在北美地區的銷售額同比增長10%至1270.83億美元,國際地區的銷售額同比增長17%至507.24億美元。

研究機構Emarketer的分析師Sky Canaves表示:“亞馬遜的核心零售業務在至關重要的假日季保持了穩健增長,北美地區的盈利能力顯著提高,主要得益於履約環節的運營杠杆作用,配送速度也不斷加快。”

此外,截至第四季度末,亞馬遜員工總數達到157.6萬人。1月28日,亞馬遜宣佈調整組織架構,確認將裁減約1.6萬個工作崗位,這是公司繼2025年10月裁減1.4萬個崗位後的第二輪大規模裁員。

來源:中國澎湃新聞