您當前的位置 :

您當前的位置 :

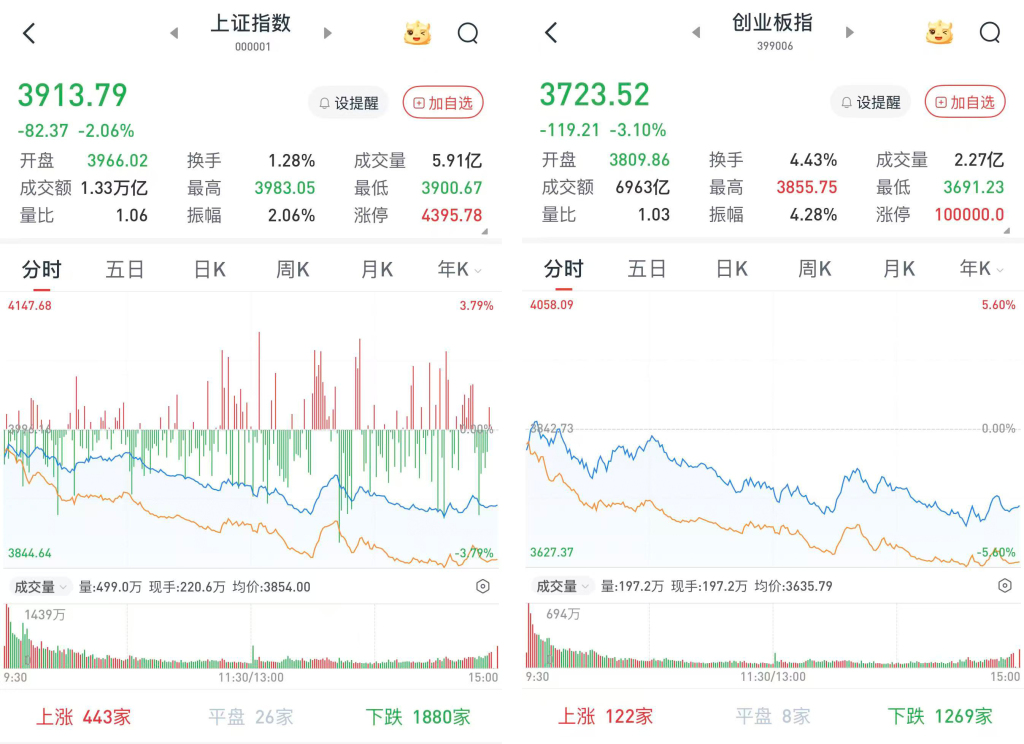

A股三大股指7月13日集體低開。兩市全天呈現低開低走,跌幅逐漸擴大的走勢。

從盤面上看,算力硬體產業鏈下挫,PCB、超硬材料、CPO方向領跌;商業航太、人形機器人、半導體、光伏、工業金屬、鋰電池、AI應用概念股跌幅靠前。銀行、油氣、中藥板塊逆勢走強。

至收盤,上證綜指跌2.06%,報3913.79點;深證成指跌3.48%,報14522.85點;創業板指跌3.1%,報3723.52點。

Wind統計顯示,兩市及北交所共799只股票上漲,4678只股票下跌,平盤有46只股票。

滬深兩市成交總額28178億元,較前一交易日的33885億元減少5707億元。其中,滬市成交13349億元,比上一交易日15631億元減少2282億元,深市成交4678億元。

據大智慧VIP,兩市及北交所共有47只股票漲幅在9%以上,597只股票跌幅在9%以上。

銀行股逆勢上漲,建築材料領跌

在板塊方面,銀行股逆勢上攻,蘇州銀行(002966)漲超6%,渝農商行(601077)、建設銀行(601939)、寧波銀行(002142)、廈門銀行(601187)等漲超3%,交通銀行(601328)等漲超2%。

中藥股表現搶眼,以嶺藥業(002603)、昆藥集團(600422)、片仔癀(600436)等漲超6%,佐力藥業(300181)、華潤江中(600750)、羚銳制藥(600285)等漲超4%。

煤炭股午後走強,陝西煤業(601225)、中國神華(601088)、開灤股份(600997)等漲超3%,上海能源(600508)、恒源煤電(600971)、蘭花科創(600123)等漲超1%。

建築材料領跌,青龍管業(002457)、再升科技(603601)、三和管樁(003037)、中國巨石(600176)、三峽新材(600293)等跌停。

國防軍工表現不佳,西測測試(301306)、航宇科技(688239)、陝西華達(301517)、理工導航(688282)、智明達(688636)、廣聯航空(300900)等跌停或跌超10%。

傳媒股低開低走,星輝娛樂(300043)、幸福藍海(300528)、中國電影(600977)、儒意電影(002739)等跌停或跌超10%,博納影業(001330)、寶通科技(300031)、風語築(603466)、北京文化(000802)等跌超9%。

市場震盪格局仍將延續,合理控制倉位

中信建投認為,市場震盪格局仍將延續,指數下跌時無需過度擔憂。上周市場在前期下跌後低位反彈,主要寬基指數均在下方關鍵均線處獲得有力支撐。考慮到當前A股企業盈利仍處於上行週期,國內流動性依然寬鬆,美聯儲也尚未加息,三季度市場風險偏好依然較高,判斷市場尚不具備牛熊轉換的基礎。對於當前市場來說,核心矛盾在於增量資金不足,資金面的存量博弈導致市場無法開啟全面普漲行情,市場結構分化和板塊間“蹺蹺板”效應明顯。偏高的估值水準和邊際收緊的全球貨幣政策是增量資金流入放緩的關鍵原因。

中信證券認為,三個敘事邏輯對應三層K型分化,其中有源於景氣度差異的合理分化,在全球市場都較為普遍,但也存在情緒和資金面造成的額外影響。國產AI自6月以來獨立於海外走強是目前最強勁的K型,其中既有產業敘事,亦可能有量化策略調倉的影響,核心是部分量化選股和指增策略在超額壓力和資金端壓力影響下有調倉需要,通過增加類似“雙創因數”的敞口暴露來緩解負超額,而主觀多頭對於創業板核心股票的配置比例和定價權明顯強於由ETF主導的科創板核心標的,這種持有人結構差異導致量化策略在增加“雙創因數”敞口的過程中,對科創板的推動作用明顯更大。觀察到6月以來,越來越多的公募指增產品從持續負超額的狀態轉變為正超額的積累,證明這種調倉在逐步推進。整體來看,國內市場的K型分化夾雜了過多短期敘事和資金影響,資金博弈降溫後需重視部分非AI板塊的修復。

財信證券認為,風格繼續再平衡,建議合理控制倉位。上周市場繼續演繹風格再平衡,AI應用及生物醫藥等泛科技、銀行及煤炭等高股息、農林牧漁及食品飲料等消費板塊表現居前,但AI硬體、有色金屬、半導體等前期資金抱團方向表現不佳,雙創板塊劇烈震盪、操作難度增加。AI產業仍是當前市場的核心關注點。Meta計畫於9月開始生產“Iris”AI晶片,Meta今年計畫部署7吉瓦的計算基礎設施,計畫明年將計算能力翻倍至14吉瓦,這短暫緩解了市場對“Meta擬佈局AI雲業務、預期海外科技巨頭高資本開支放緩”擔憂。但市場開始重新審視AI發展困境,如果AI應用層尚未構建可行的商業模式,利潤高度集中於上游硬體或不具備持續性。往後看,在AI爆款應用出現並打通商業模式閉環之前,AI硬體投資關注點將在“當前高景氣”與“未來持續性擔憂”之間反復切換,在業績報告披露期更加關注當前業績高景氣,在流動性緊張時期及大模型Token支出指數走低時期,更加擔憂“未來持續性”,光模組、PCB、存儲等AI硬體方向的階段性巨震不可避免。維持7月份風格再平衡有望持續演繹的判斷,預計具備業績驅動且前期滯漲的“泛科技”有望成為7月至8月中旬市場的階段性主線,但力度尚不足以帶動市場指數整體上行。

來源:中國澎湃新聞