您當前的位置 :

您當前的位置 :

2月23日,港股三大股指強勢震盪。

截至當日收盤,恒生指數收漲2.53%,收報27081.91點;恒生科技指數漲3.34%,報5385.35點;恒生國企指數漲2.65%,報9197.38點。

科技龍頭、半導體、有色、新能源汽車股表現亮眼。紫金礦業、美團、中芯國際漲超5%,漲幅位居恒指成分股前列。新能源汽車股普漲,蔚來漲近6%,比亞迪股份漲近5%。

行業方面,恒生原材料業指數大漲4.27%,贛鋒鋰業漲超8%,紫金黃金國際、五礦資源漲近7%。大模型概念股回落,智譜跌近23%,MINIMAX跌超13%。

其實,在節前最後一個交易周,聚焦港股科技、互聯網及消費板塊的相關主題ETF已吸引了較為明顯的資金關注。

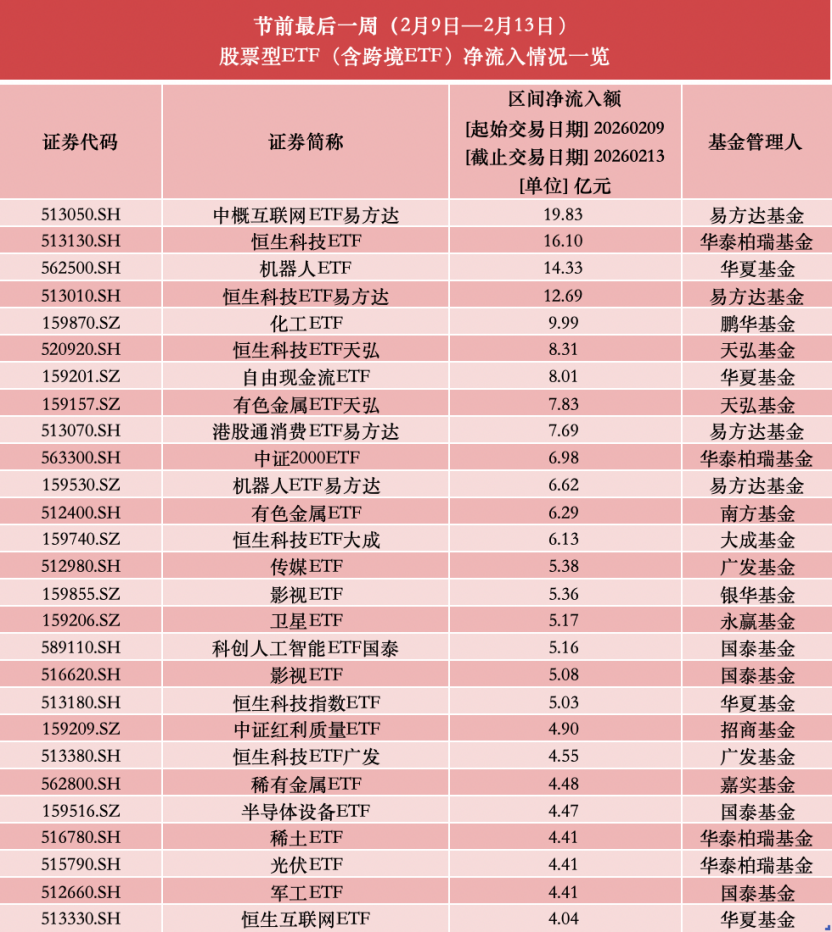

港股相關ETF產品節前淨流入額居前

春節長假效應顯現,股票型ETF在節前最後一周遭遇資金明顯撤離。

Wind數據顯示,2月9日至13日,全市場1338只股票型ETF持續“失血”,全周均為淨流出狀態。其中,2月13日(節前最後一個交易日)的淨流出額達到周內最高,為193.49億元。

不過,在整體資金流出的背景下,部分行業主題ETF逆勢獲得資金加倉,尤以港股相關ETF產品表現突出。

數據顯示,易方達中概互聯網ETF以19.83億元的單周淨流入額,高居全市場股票型ETF首位。根據該基金2025年年報披露的資訊,其港股倉位占比接近九成。

與此同時,多只跟蹤恒生科技指數的ETF產品同樣資金湧入居前。其中,華泰柏瑞恒生科技ETF與易方達恒生科技ETF的單周淨流入額雙雙突破10億元;天弘恒生科技ETF、大成恒生科技ETF、華夏恒生科技指數ETF及廣發恒生科技ETF的單周淨流入規模也均在4億元以上。

此外,跟蹤港股通消費、恒生互聯網、港股通創新藥、港股通科技等細分賽道的ETF產品亦錄得顯著資金淨流入,顯示市場對港股科技與消費板塊的關注度持續升溫。

2026年極有可能是港股“重構之年”

對於春節假期期間港股市場的表現,華泰證券團隊分析道,一方面,以全球“再通脹”交易與AI國產應用的升級為催化,有色等資源品、國產算力鏈與部分軟體迎來反彈。另一方面,AI格局在上市和非上市企業間的變化以及電商巨頭內卷加劇的擔憂壓制權重股的表現。當前市場波動依然較高,適逢春節假期,影響港股市場的主要因素或來自美股、春節期間消費、AI進展等。

華泰證券團隊表示,美股短期內或延續AI主線分化和高低切特徵,對市場風偏影響中性;但國內消費高頻數據和AI模型等已有新進展。“綜合來看,我們建議均衡配置,短期重點關注直接受益於AI進展的存儲等半導體硬體、特色消費α以及電氣設備(新增)。”

中歐基金基金經理羅佳明認為,如果說2025年是港股的“反轉之年”,那麼2026年極有可能是“重構之年”。整體會延續2025年的走勢,但三四季度需要關注兩大關鍵變數。

從基本面來看,羅佳明認為,2026年上半場大概率還是“強者恒強”,國內內需處於結構調整期,美國繼續降息寬貨幣。這使得2025年表現優異的科技成長、上游資源等大概率有機會持續領跑。但2026年是特殊的年份,一方面處於“十五五”規劃前的關鍵蓄力期,政策端往往會有超預期的動作,中央經濟工作會議也強調要提振內需,所以內需能否起來值得期待;另一方面,2026年美國將迎來中期選舉,後續政策可能出現變數。

羅佳明指出了兩個關鍵觀察點:一是一線城市房價能否企穩。如果企穩,低估的消費、建材、地產板塊可能迎來估值修復;二是美國中期選舉後,是否會出現通脹反彈、重新加息的情況,這可能對全球資產造成衝擊。

站在長週期的維度,羅佳明重點看好港股市場的三大領域——科技板塊、上游資源品以及出海企業。

融通中證港股通科技指數基金經理何博也表示,儘管港股短期市場波動仍受內外複雜因素影響,但從中長期視角看,隨著中國經濟增長動能逐步釋放、企業盈利改善以及全球流動性環境變化,外資趨勢性回流中國資產已成為大概率事件,當前階段也是佈局港股科技板塊的重要窗口。

來源:中國澎湃新聞