您當前的位置 :

您當前的位置 :

去年亞瑪芬體育淨利再次實現倍增,但財報發佈後股價大跌。

2月24日美股盤前,運動和戶外品牌集團亞瑪芬體育(NYSE:AS)發佈2025年第四季度及全年財務業績,業績再創歷史新高。

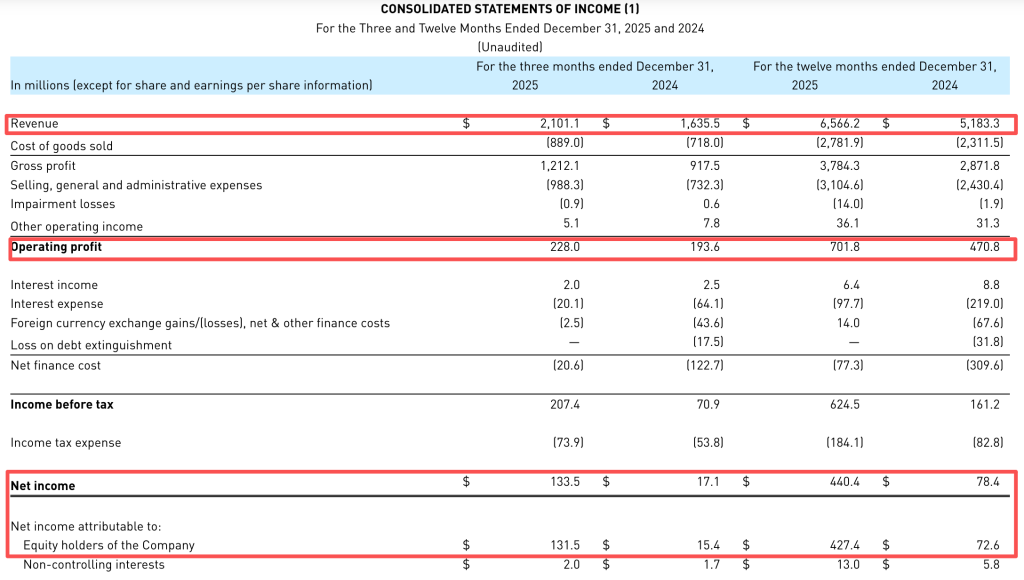

具體來看財務數據,去年第四季度集團實現營收達21.01億美元,同比增長28%;歸母淨利潤為1.32億美元,同比增長752%;歸母經調整淨利潤1.76億美元,同比增長94%。2025年營收增長27%至65.66億美元;歸母淨利潤增長489%至4.27億美元;歸母調整後淨利潤增長131%至5.45億美元。

亞瑪芬體育是全球運動和戶外品牌集團,自2019年起被安踏集團牽頭的一個投資財團收購,於2024年2月初赴美上市。主要分戶外功能性服飾、山地戶外服飾及裝備和球類及球拍裝備三個細分業務。高端戶外裝備品牌Arc’teryx(始祖鳥)、法國山地戶外越野品牌Salomon(薩洛蒙)、美國網球裝備品牌Wilson(威爾勝)是上述三個細分市場中的核心品牌。

儘管財報顯示去年第四季度亞瑪芬營收、調整後利潤率和每股收益等數據超出原有預期。去年全年所有業務板塊、區域及銷售管道均實現雙位數增長。但股價並未對此作出正面反應。截至2月24日美股收盤,亞瑪芬體育美股跌5.56%。

據外媒報導,一方面,亞瑪芬此次披露的第一季度調整後每股收益和調整後的營業利潤率指引,低於分析師預期,此外亞瑪芬集團對薩洛蒙投資成本高企,進一步導致股價下跌。

中國市場營收年度增速放緩但增勢仍強勁

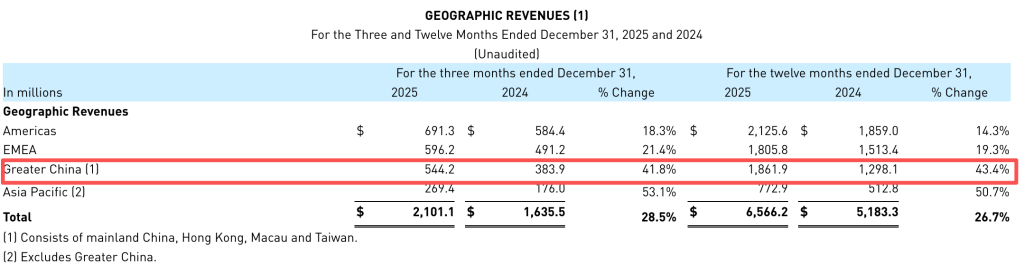

分地區來看,去年全年,亞瑪芬體育在中國市場實現營收達18.62億美元,同比增43.4%,增速同比放緩。

年度增速僅次於除了中國市場的亞太市場,該市場增速超五成。

據記者梳理,此前亞瑪芬中國市場營收增速一直拔得頭籌,2024年營收增速超過五成。

“去年第四季度集團營收強勁的增長勢頭延續至今年第一季度。”管理層在電話會上指出,中國春節期間,集團各品牌及整體體育市場消費勢頭強勁,為全年開了好頭,但目前判斷中國市場長期走勢仍為時尚早。

今年一季度薩洛蒙利潤率將恢復溫和增長

亞瑪芬體育全球首席執行官鄭捷在財報中提及,得益於旗艦品牌始祖鳥以及持續快速增長的品牌薩洛蒙共同推動,集團業績實現強勁增長,其中薩洛蒙年銷售額首次突破20億美元。

近年來,作為集團確定的“第二增長曲線”,薩洛蒙已晉升為驅動增長的“主力軍”。其中,鞋履業務熱度居高不下。

從財務角度來,以薩洛蒙為核心品牌的山地戶外服飾及裝備業務板塊,去年營收增速超過以始祖鳥為核心品牌的戶外功能性服飾業務板塊。財報顯示,去年戶外功能性服飾業務板塊營收同比增長30%至28.56億美元,占總營收比例超過43%;山地戶外服飾及裝備業務板塊營收同比增長31%至24.04億美元,占總營收比例近37%。而2024年全年,該業務板塊全年營收增速不到10%。

“薩洛蒙鞋服在所有地區熱度持續攀升,尤其是在亞洲,戶外風尚系列與專業性能系列均展現出強勁需求。”管理層介紹,去年薩洛蒙在大中華區實現了強勁雙位數銷售增長。日韓兩大重要運動鞋市場對薩洛蒙產品的需求也在快速攀升。

管理層預計,薩洛蒙2026年將實現全球各區域的全面增長。亞太區和大中華區的強勁增長勢頭將持續,這是當前的核心增長極;歐洲中東非洲市場已強勢復蘇,儘管歐洲市場的定價有時存在挑戰,但公司始終堅守高端定位;北美市場目前規模仍小,但需求和增長目標均居高不下。

開店計畫,管理層介紹,薩洛蒙2025年全年淨新增近100家門店,至2025年年底門店總數達286家,其中去年第四季度大中華區淨新增33家薩洛蒙門店(含自營與合作門店),2026年將以穩健節奏繼續在大中華區拓展門店網路,預計淨新增約35家門店。在美洲市場,薩洛蒙預計今年新開7至10家門店;歐洲核心城市佈局將進一步拓展至西班牙、德國及英國其他關鍵城市。

球類與球拍裝備業務板塊方面,去年營收同比增長14%,得益於鞋服業務持續強勢增長、棒球業務重回增長軌道以及高爾夫業務加速發展。從業務類型上看,威爾勝鞋服業務在2025年實現同比翻倍增長,鞋服業務占該業務營收的15%,球拍業務在2025年實現雙位數增長。

威爾勝“網球360”門店時球類與球拍裝備業務板塊的核心增長引擎。去年大中華區門店總數達77家(含直營及合作門店),2026年計畫新增約30家威爾勝“網球360”門店。

具體來看盈利能力,財報指出,去年第四季度亞瑪芬體育營業利潤率下降0.9個百分點至10.9%,調整後營業利潤率下降1.1個百分點至12.5%。其中,山地戶外服飾及裝備業務板塊調整後營業利潤率下降4.9個百分點至6.2%,其他兩個業務板塊該數據均實現同比提升。

管理層指出,去年四季度集團營業利潤率下滑主要因銷售行政費用增加,用以支持關鍵增長機會,包括擴店、新開店以及薩洛蒙鞋服產品線。管理層還在電話會上回應投資者稱,今年第一季度,預計薩洛蒙的利潤率將恢復溫和增長。未來,集團將持續為始祖鳥、薩洛蒙、威爾勝“網球360”的巨大增長機遇投入資源,始終將長期增長機遇置於短期利潤之上。

關稅調整對始祖鳥影響相對溫和,下半年集團庫存增速將回歸正常

財報指出,去年第四季度以始祖鳥品牌為核心的戶外功能性服飾業務板塊銷售額同比增長34%至10億美元,創全年單季最高增幅,並在各個地區、品類和管道均呈現增長勢頭。

去年9月19日,始祖鳥贊助藝術家蔡國強在西藏喜馬拉雅山脈點燃大型煙花《升龍》引發關注和環保爭議。在2025年三季度業績會上,亞瑪芬管理層回應“煙花”事件影響,稱始祖鳥品牌力未受長期損害,“始祖鳥2025年第四季度初,中國市場的銷售較為疲軟,但此後有所反彈。隨著天氣變冷,集團對始祖鳥的品牌地位和品牌資產充滿信心。”

今年來,女性品類和鞋履業務是始祖鳥持續發力的重點。管理層介紹,女性品類成為始祖鳥增長最快的品類,去年第四季度銷售額同比增超40%。同時,去年四季度始祖鳥鞋履業務同比增近40%。管理層此前就曾提及,始祖鳥女性產品線和鞋履業務到2030年,占比將達到30%和13%。

開店計畫方面,2025年始祖鳥淨新增24家門店(不含韓國收購門店);2026年計畫在全球淨新增25至30家門店,與2025年新增門店數量相近,其中北美與中國為重點市場。去年四季度,在大中華區,始祖鳥按既定策略實現小幅淨關店(含合作門店),但通過開設面積更大、位置更優、運營效率更高的新門店,自營門店數量及整體營業面積仍實現增長。

在2026年業績指引中,亞瑪芬預計以始祖鳥為核心的戶外功能性服飾業務板塊營收增速達18%至20%,營業利潤率預計為22%,較去年三成左右的增速有所放緩。對此,管理層在電話會上回應稱,指引符合審慎原則。若需求超預期,有望實現更高銷售額,目前庫存狀況良好,具備承接增長的能力。

此次亞瑪芬體育還發佈2026年第一季度以及全年業績指引。預計2026年第一季度營收將同比增長22%至24%(基於當前匯率水準下,假設有利的外匯變動將帶來約500個基點的正向影響);營業利潤率預計在14%至14.5%。今年全年,亞瑪芬體育預計營收增長率為16%至18%(基於當前匯率水準下,假設有利的外匯波動帶來200個基點的正面影響);營業利潤率在13.1%至13.3%。

管理層還指出,關稅調整對始祖鳥的影響相對溫和,雖有一定影響,但並未改變產品定價策略和運營節奏,反而讓其有機會從那些因關稅調整而改變策略的競爭對手手中搶佔市場份額,因此集團對應對關稅調整充滿信心。此前亞瑪芬體育就曾強調,2026年關稅上調對集團利潤表的影響預計微乎其微。近期集團也關注到美國最高法院的判決以及特朗普總統宣佈的15%關稅上調政策,但集團的應對策略並未發生變化。

此外,2025年末,亞瑪芬體育庫存同比增長33%,略高於27%的銷售增幅。對此,管理層在當晚的財報電話會上指出,庫存增速符合預期,預計從2026年下半年開始,隨著庫存水準的優化和海運占比的穩定,庫存增速將回歸正常。

來源:中國澎湃新聞