您當前的位置 :

您當前的位置 :

雲服務供應商甲骨文(Oracle)上財季營收和利潤都超出預期,但持續激增的資本支出導致公司自由現金流承壓。

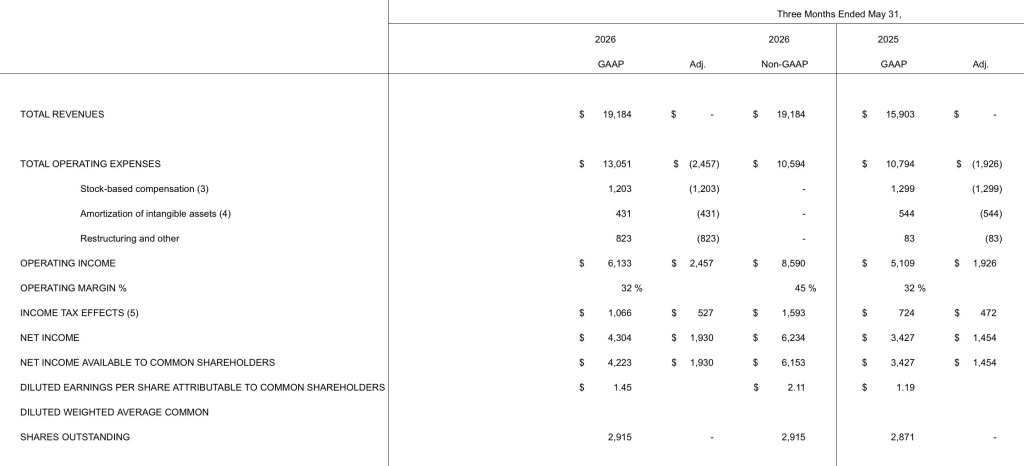

當地時間6月10日,甲骨文公佈了截至5月31日的2026財年第四財季業績。報告期間,公司營收為191.8億美元,同比增長21%,高於市場預期的191.0億美元;Non-GAAP(非通用會計準則)下淨利潤62.34億美元,每股攤薄收益(EPS)為2.11美元,高於分析師預期的1.96美元,同比增長24%。

整個2026財年,甲骨文營收同比增長17%至674億美元,雲收入同比增長39%至340億美元,非GAAP下EPS增長27%至7.63美元。同時,資本支出達556.6億美元,同比大增162%。

業績指引方面,甲骨文預計第一財季EPS達到1.71美元至1.75美元區間,營收同比增長16%至19%。同時,公司2027財年的營收預期為900億美元,EPS預期上調至8.05美元,剔除公司在2026財年出售的Ampere晶片業務和Bloom Energy認股權證等一次性專案後,意味著同比增長18%。

甲骨文上財季業績概要。來源:財報

截至5月31日,甲骨文的剩餘履約義務(RPO,已簽署但尚未履行的合同)高達6380億美元,同比大增363%,高於市場預期的5956.7億美元。

甲骨文聯席CEO克萊·馬古伊克(Clay Magouyrk)在財報電話會上表示,這體現了市場對AI基建和雲服務的需求旺盛:“第三財季和第四財季中RPO的增長主要來自大規模AI合同,客戶預先支付甲骨文購買GPU的費用,或由客戶自行採購並提供GPU給Oracle。”

馬古伊克強調,這兩項機制降低了公司建設數據中心所需的資金總額:“AI基礎設施讓現有的雲基礎設施市場相形見絀。我們看到的一切都表明,這個市場的規模每年高達數萬億美元。”

不過,美國銀行的分析師在一份報告中表示,甲骨文50%以上的RPO來自OpenAI。

新財年400億美元融資計畫加劇擔憂

同時,甲骨文的資本支出增長令本就不安的市場陷入恐慌。財報顯示,截至2026財年底,公司錄得高達236.9億美元的負自由現金流,非流動負債也從一年前的850億美元攀升至最新的1247億美元。

甲骨文還宣佈,在2027財年,公司將通過債務和股權銷售的籌集約400億美元,包括此前宣佈的200億美元股票發行,以支付數據中心的建設費用。

在2026財年,甲骨文已通過債務融資籌集430億美元,通過股權融資籌集50億美元。不過,公司管理層強調,預計在2026自然年內不會再額外舉債。

公司新任首席財務官Hilary Maxson試圖緩解市場對於AI投入激增的擔憂。她表示,在基礎設施專案達到穩定狀態後,專案層面的投資資本回報率可高達20%左右。長期來看,基礎設施業務的利潤率水準可達到30%至40%區間。

分業務來看,在雲基礎設施(IaaS)大幅增長93%以及雲應用(SaaS)增長10%的推動下,甲骨文第四財季雲業務(IaaS+SaaS)收入同比增長47%至99億美元。軟體業務收入同比微跌2%至68億美元,服務業務收入同比增長13%至15億美元,硬體業務收入同比增長9%至9億美元。

馬古伊克指出,公司將在本財季上線近1吉瓦(GW)的算力,大致相當於2026財年的總裝機容量。

面對分析師關於資本支出的提問,馬古伊克表示:“我的工作就是想辦法更快地花錢,這樣有時,我的收入就會增加。”他還指出,由於供應鏈和組件價格上漲,甲骨文會在成本確定時與客戶簽訂固定價格合同;而當成本無法確定時,則採用浮動機制,以確保“甲骨文不會面臨利潤率下降的局面”。

美股科技股拋售潮仍在持續

美股科技板塊近期受到晶片行業回調等因素影響,再加上甲骨文在資本支出和現金流表現上的壓力,掩蓋了其業績上的亮點。

6月10日,美國股市盤中持續走低,三大指數均收於日內低位附近,道指和納指跌幅接近2%。晶片板塊整體走低,VanEck半導體指數ETF(SMH)收跌3.4%,iShares半導體ETF(SOXX)跌3.67%。

從宏觀角度來看,一些交易員認為,部分散戶投資者正在拋售一些熱門晶片股,以便為SpaceX本週五的IPO騰出投資組合空間。也有觀點認為,近期晶片股的疲軟是由於投資者選擇開始獲利了結。

投資機構Infrastructure Capital Advisors的CEO Jay Hatfield指出,投資者正在拋售增長型股票,轉而買入週期性股票。

研究機構BCA Research首席策略師Noah Weisenberger則警告稱,像SpaceX這樣的超級IPO可能會給當前的AI贏家們帶來壓力:“雖然供需平衡似乎有利於吸收這些新股,但更大的風險在科技板塊內部:新的AI公司上市可能會降低現有標的的稀缺性,並將資金從現有的AI受益者那裏分流。”

10日當天,甲骨文(Nasdaq:ORCL)股價跌2.21%收於每股201.26美元,總市值5788億美元。財報發佈後,甲骨文盤後股價大跌超11%。

美國券商TD Cowen的分析師Derrick Wood指出,甲骨文股價此前上漲,可能是由於投資者對計算服務提供商以及甲骨文最重要客戶OpenAI的前景更為看好。而當新的融資計畫和高於預期的資本支出被公開,部分投資者會選擇重新評估風險,因而放大股價回調幅度。

分析公司Valoir的分析師Rebecca Wettemann表示,由於甲骨文和OpenAI深度綁定,這意味著,如果OpenAI錯過了其增長目標,甲骨文就可能受到真正的打擊:“甲骨文在OpenAI的籃子裏有太多的雞蛋。”

來源:中國澎湃新聞