您當前的位置 :

您當前的位置 :

黃金、白銀的暴漲暴跌且催化了大類資產市場也出現劇烈波動,再一次告誡我們,要始終敬畏市場。實際上,在此次市場劇變前,海外方面美國已發多起黃金詐騙案,境內則有深圳水貝市場傑我睿公司的兌付困難,這些端倪應已預示市場即將調整。單純從對市場變化的感知而言,我們還需要反復體會約翰·鄧普頓所言的英語中最昂貴的四個字就是“這次不同”(The four most dangerous words in investing are: ‘this time it’s different.’)。

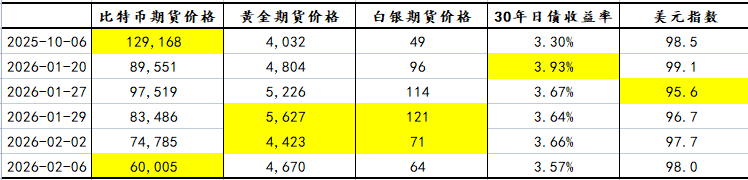

表1 近期價格劇烈波動的資產價格 數據來源:DM

雖然,此次金銀等市場的波動程度實屬罕見,但我們還不能將其視為趨勢性變化,目前只能將其視作市場快速升溫後的必然“降溫”。因為,自2024年後期,大類資產之間的比價關係開始進入快速調整,迄今這種調整並沒有結束,而貴金屬價格中快速升溫的金融屬性尚未趨於穩態。

具體的比價關係,除了在於實物資產領域的黃金與銅的比價、白銀與原油的比價創出新高之外,還有三類比價變化更值得持續關注。

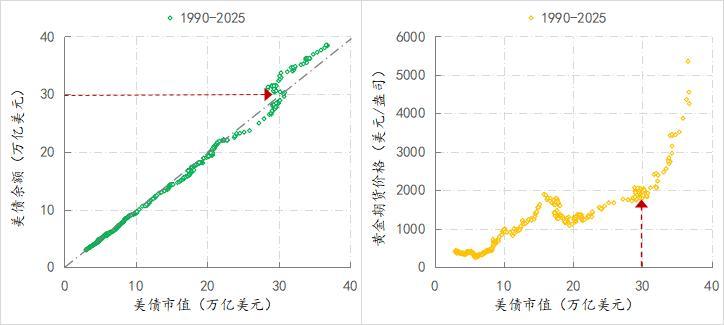

首先,美債與黃金的比價關係。

當前,支撐全球經濟運行的貨幣體系是美元信用體系,即經濟運行所需的貨幣供給基礎主要源自持續增加的美債規模,而對於非美經濟體而言,美債則是其最重要的外部金融資產。換而言之,現行美元信用體系最重要的基石就是美債的價值要長期保持穩定,在2022年之前,美債的總市值始終高於美債餘額,雖然期間美元經歷了多輪加息週期,這種穩定性始終存在——下左圖的數據點始終位於對角線下方。

當2022年美債餘額突破30萬億美元之後,美債的總市值開始趨勢性低於美債餘額,數據點從對角線下方移動至對角線上方,對於美債持有者而言,其手中美債的價值是縮水的,而與美債餘額突破30萬億美元同步,黃金價格在突破2000美元/盎司後,進去趨勢性上漲,而且上漲的斜率越來越陡,見下右圖。

可見,相對價值縮水的美債,曾經充當世界貨幣的黃金的相對價值確實是在趨勢性上升——這是當前世界貨幣體系正在發生的最重要變化。

美債與黃金的比價關係 數據來源:Wind,達拉斯聯儲

其次,日債收益率與其他經濟主體債券收益率的相對變化。

自2023年7月日本央行開啟貨幣政策正常化進程以來,日債收益率進去趨勢性上行狀態,目前5年、10年和30年日債的收益率已經分別至1.7%、2.3%和3.6%,尤其是30年期日債收益率已經超過了德債水準,而且與其他發達經濟體相比,日債收益率上行的幅度是最大的。除了貨幣政策回歸正常的影響之外,目前在日債收益率趨勢性上行的市場定價中,應該包含了市場對日本的通脹與財政持續性壓力的擔憂。

鑒於日元長久處於低息狀態,其成為了全球最主要的融資貨幣,相應在全球大類資產交易的背後均或多或少地存在日元的套息交易,當日元不在處於低息狀態,且日元利率還要趨勢性上升,自然會引發舊交易的解構,至於未來是否還會出現類似日元的全球融資貨幣還不清楚,那麼在日元的類多米諾骨牌效應推動下,大類資產比價關係一定會劇烈調整。

日本與主要發達經濟體的國債收益率走勢 數據來源:Wind

第三,美元指數與歐元的相對變化。

今年以來,美元指數跌破了96,歐元兌美元的匯價則升破1.2,之所以這兩個點位重要,是因為一旦形成趨勢,則意味2010年以來形成的“強美元、弱歐元”15年週期的結束。這個變化對於未來世界而言無疑是最重要。

受疫情、俄烏衝突、美國單邊主義等因素催化,歐洲正在努力重構維繫其生存與發展的供應體系,疊加AI的投資週期,未來歐洲將進入新一輪投資週期,即歐洲的融資需求、投資需求、全球貿易需求都是趨勢性上升。與此同時,強美元、弱歐元週期結束,就意味著繼續採用美元來融資、結算、甚至計價均面臨潛在損失。作為替代方案,就是要擴大歐元的融資、結算和計價(歐元的本土化程度提升),來保證未來投資週期資金效用的最大化。

美元與歐元的走勢 數據來源:Wind

目前,以上述三個變化為核心的全球資產比價關係還處在劇烈調整期,相應實物資產與金融資產相對價值的變化、美元的全球化運用與非美貨幣的本土化、區域化運用的切換就會持續下去,只要這個劇烈調整不趨於穩態,那麼以黃金為首的大類資產價格就難言已經趨勢性逆轉。

(作者單位:中國建設銀行金融市場部,僅代表個人觀點)

來源:中國澎湃新聞