您當前的位置 :

您當前的位置 :

國內藥企赴港上市熱潮還在持續。

11月26日,據港交所網站消息,上海寶濟藥業股份有限公司(簡稱“寶濟藥業”)通過港交所IPO申請聆訊。寶濟藥業成立於2019年,此前受到行業關注是在2024年9月官宣的一項合作。

當時,公司與從默沙東分拆的醫療保健公司歐加隆(Organon)達成授權合作,此次合作圍繞的是寶濟藥業的核心產品SJ02,該藥屬於長效重組人卵泡刺激素-CTP融合蛋白,可用於刺激人類卵巢卵泡發育的生育治療,寶濟藥業授予歐加隆在中國開發、製造及商業化SJ02的許可。

遺憾的是,上述合作並未持續,歐加隆於2025年4月11日發出終止通知,相關合作協議於2025年7月28日終止。寶濟藥業在招股書中強調,該項終止乃基於歐加隆內部對業務戰略作出的重新評估所致,與SJ02的安全、療效疑慮概無關系。在與歐加隆“分手”的7月,寶濟藥業又官宣了與國內藥企安科生物(300009)達成大中華區CSO合作協議。寶濟藥業認為,此類合作將充分釋放SJ02在中國市場的商業潛力。

SJ02已於2025年8月在國內獲批上市,按照寶濟藥業的說法“可將多次注射減為單次劑量,大大減輕使用者的治療負擔”。據弗若斯特沙利文的資料,SJ02是中國首款獲批准的長效FSH-CTP產品。

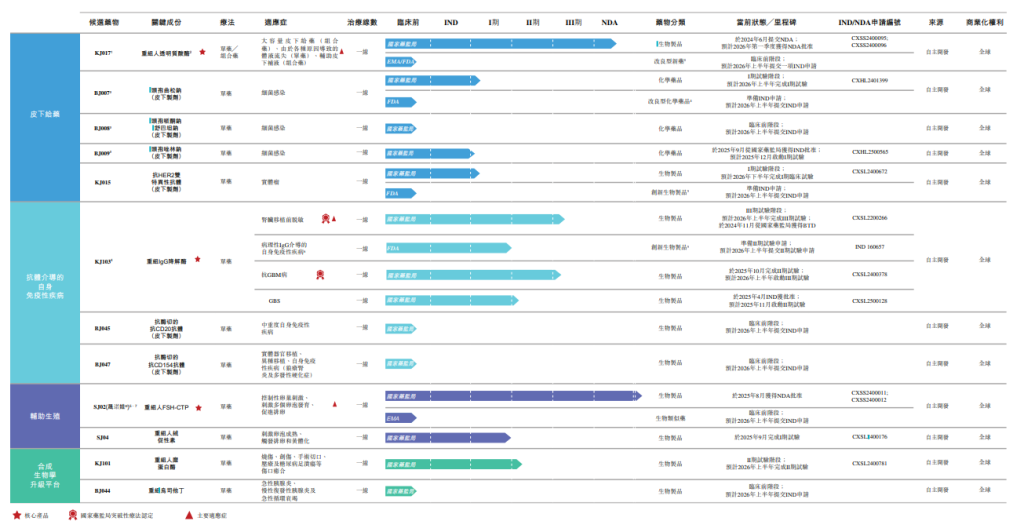

寶濟藥業產品管線

整體來看,寶濟藥業共有12款自主研發產品。除了SJ02,KJ017和KJ103也是核心產品。具體來看,KJ017已處於NDA(新藥上市申請)階段,屬於一種重組人透明質酸酶,能夠將各種傳統上需通過靜脈注射給藥的治療藥物實現快速、大容量皮下給藥,從而提高對患者的安全性、便利性及潛在療效。寶濟藥業還預計在中國率先推出重組人透明質酸酶,公司已與荃信生物等建立正式合作夥伴關係,合作開發皮下抗體製劑。寶濟藥業稱,將繼續積極拓展合作生態系統,並與處於不同磋商階段的十餘個潛在合作夥伴制定業務發展計畫。

此外,寶濟藥業的管線還包括KJ103,已處於三期開發階段,屬於創新重組免疫球蛋白G (IgG)降解酶, 用於治療腎臟移植前脫敏及病理性IgG介導自身免疫性疾病。在輔助生殖領域,寶濟藥業還在開發重組人絨促性素(hCG)SJ04,用於輔助生殖過程,加速卵泡成熟及誘導排卵。招股書顯示,公司於2024年5月從國家藥監局獲得SJ04的IND批准,於2024年8月在中國開始SJ04的一期臨床試驗(CTR20242399),並已於2025年9月完成該項試驗。

雖然大部分管線還處於研發階段,但寶濟藥業已經開始佈局生產端。招股書顯示,公司在上海建造了符合藥品生產管理規範(GMP)的生產基地,占地面積約63000平方米。現有的生產基地配備專為生產複雜生物製品而設計的生產線,具備生產重組蛋白藥物的專業能力。此外,公司正在上海興建占地面積約37000平方米的額外基地,預計於2026年6月前完成建設並投入運營。該等新設施建成並投入運營後,預計反應器總容積將達到約26100L,而年產能將擴大至約2250萬份製劑,使公司具備一體化及可擴展的能力,以全面支持自研藥物的端到端生產。

寶濟藥業業績表現

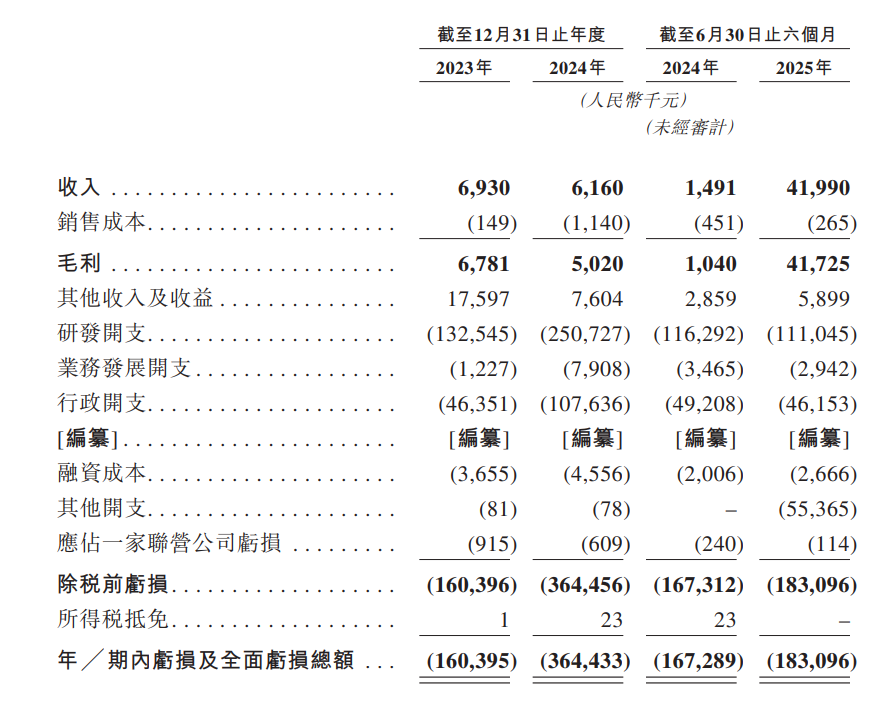

業績層面,寶濟藥業尚未實現盈利。2023年和2024年的營業收入分別為693萬元、616萬元,淨虧損分別為1.6億元、3.64億元。2025年上半年,公司營收為4199萬元,同比大增2716.23%,但淨虧損仍達到1.83億元。收入大增的主要原因是來自歐加隆的許可費用,達到4000萬元,占2025年上半年總營收的95.3%。對於虧損的增加,寶濟藥業稱,主要是由於其他開支增加5540萬元,歸因於與一家生物技術公司的技術轉讓協議相關的進行中的訴訟所計提的虧損撥備。該訴訟與任何核心產品或管線的任何候選藥物無關。

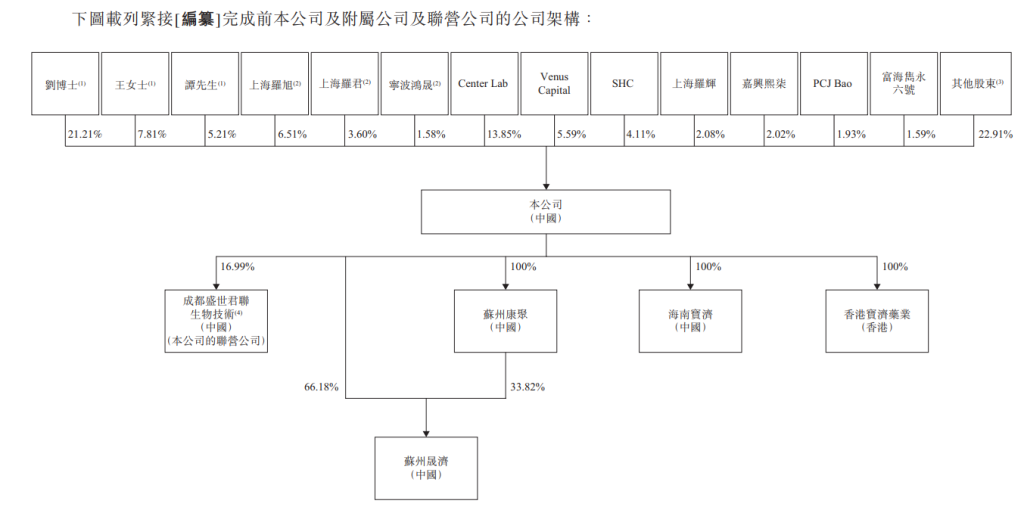

寶濟藥業港股上市前股權結構

股東方面,公司聯合創始人劉彥君直接持股21.21%,並間接控制已發行股本總額的11.69%,王征持股7.81%,譚靖偉持股5.21%,三人為一致行動人。 截至最後實際可行日期,一致行動人士在已發行股本總額中合共擁有約45.91%權益。最終一致行動人士、上海羅旭、 寧波鴻晟及上海羅君被視為公司的一組控股股東。劉彥君還是寶濟藥業的董事會主席兼執行董事,今年60歲,曾是一名肝膽外科及腫瘤免疫學專科醫生,在著名肝膽外科醫生、中國科學院院士吳孟超的指導下進行臨床研究。他還擁有超20年的創新藥研發經驗,曾擔任上海醫藥集團股份有限公司的副總裁及其中央研究院院長等高層領導職務。

來源:中國澎湃新聞