您當前的位置 :

您當前的位置 :

10月20日,據港交所披露的資訊,“IP趣玩食品企業”廣東金添動漫股份有限公司(下稱“金添動漫”)正式向港交所遞交上市申請,招商證券國際與中國銀河國際擔任聯席保薦人。

公開信息顯示,金添動漫是一家IP趣玩食品企業,截至2025年6月30日,金添動漫在全國建有5大生產基地、擁有26個授權IP及超過600個活躍SKU,包括糖果、餅乾、膨化、巧克力、海苔零食五大產品類別。

招股檔引用弗若斯特沙利文報告稱,於2024年,按收入計,金添動漫為中國最大的IP趣玩食品企業和中國第四大IP食品企業,市場份額分別為7.6%及2.5%。同時,也是中國擁有最多IP授權的IP趣玩食品企業。

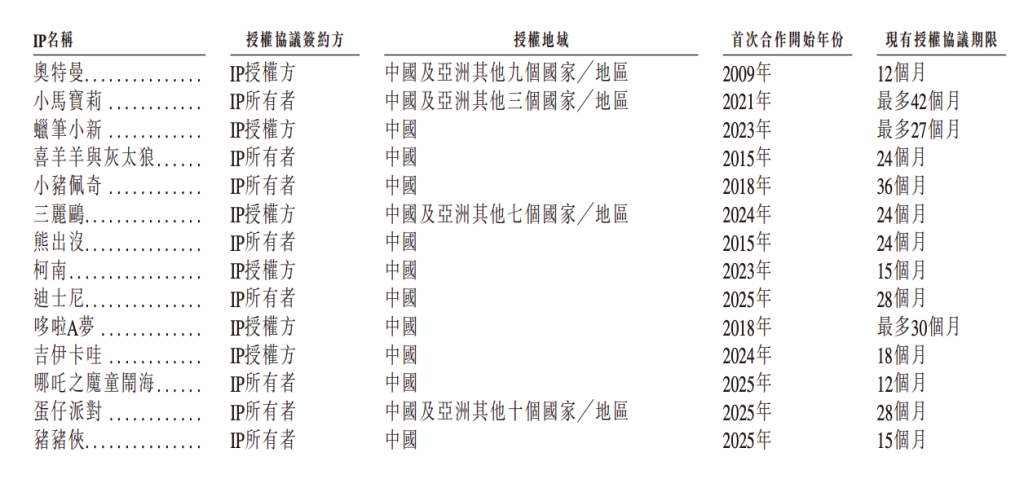

截至2025年6月30日,金添動漫擁有覆蓋日本、歐美及中國本土的26個授權IP,包括奧特曼、小馬寶莉、蠟筆小新、喜羊羊與灰太狼、小豬佩奇及三麗鷗等知名IP。

廣東金添動漫股份有限公司董事長蔡建淳在接受採訪時曾公開表示,與IP聯名最大的推動作用是讓食品從“可食用商品”升級為“情感載體”,提高產品的溢價能力,不僅因為食物好吃而購買,更多是促使消費者因為喜歡IP角色,且產品提供了一定的情緒價值而購買。

最大授權IP奧特曼貢獻一半收入

從業績表現來看,金添動漫披露的數據顯示,2022年-2024年,該公司收入從5.956億元增至8.774億元,毛利從1.586億元提升至2.955億元,對應的毛利率從26.6%持續提升至33.7%;期內溢利分別約為3670.8萬元、7522.2萬元、1.3億元。2025年上半年延續增長態勢,其實現收入4.439億元、毛利為1.541億元,毛利率進一步升至34.7%,期內溢利為7004.1萬元。

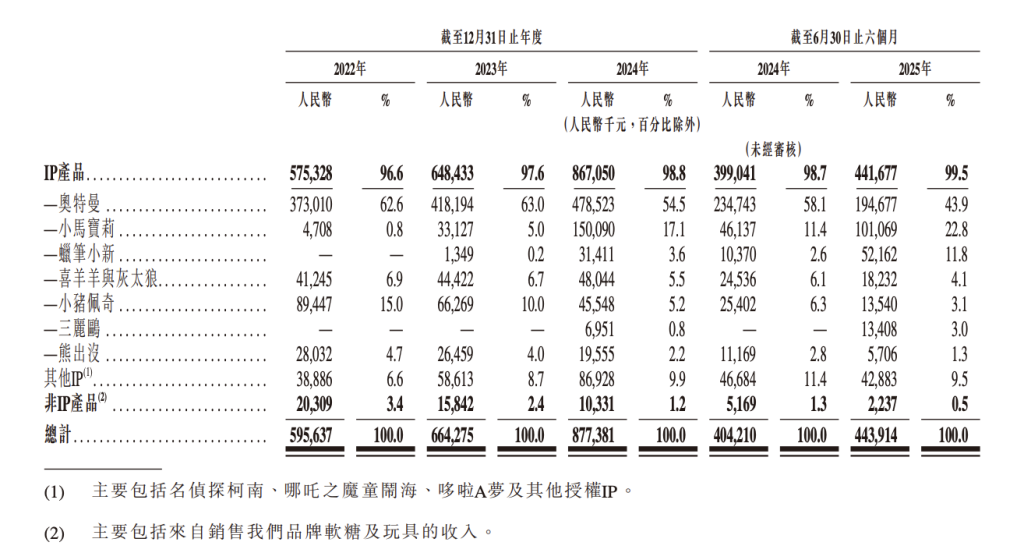

金添動漫的經營業績雖實現提升,但增長背後也伴隨對IP授權的依賴風險。招股書顯示,2022年-2024年,金添動漫IP趣玩食品的銷售收入占同期總營收的比重分別達96.6%、97.6%、98.8%,2025年上半年進一步增加至99.5%。

金添動漫表示,大部分IP趣玩食品是根據授權協議開發的,同時相當一部分的收入來自前五大授權IP相關的IP趣玩食品。於2022年至2024年,前五大授權IP貢獻的收入占比分別為90%、88.7%、85.9%,2025年上半年為85.7%。其中,最大授權IP奧特曼的收入占比於2023年最高曾達63.0%,2025年上半年仍有43.9%。

從披露的資訊來看,IP授權協議期限通常僅1-3年。金添動漫提及,若核心IP受歡迎度下降、授權方不再續約或續約條款惡化,如提高授權費用等,公司將面臨喪失銷售產品的權利以及收入下滑的風險。同時,金添動漫計畫開發自有IP,但無法保證自有IP能否達到預期的市場反響。

此外,招股檔顯示,金添動漫與IP所有者或授權方的合作通常是非獨家的,因此可能同時與金添動漫的競爭對手及(或)市場新參與者合作。這導致新市場參與者能從該等IP所有者或授權方取得IP授權,可基於相同非獨家授權IP設計並銷售相似IP趣玩食品,從而加劇競爭。

存貨規模逐年上升

招股檔顯示,金添動漫的存貨規模近年來呈上升趨勢。2022年-2024年,其存貨依次為5560萬元、6310萬元、8140萬元,截至2025年6月30日,其存貨為7620萬元。對應的存貨周轉天數在45.1天至48.9天之間。

金添動漫認為,其面臨存貨風險,消費趨勢變化、競爭產品衝擊等外部因素,疊加備貨需提前預估需求的模式,可能導致存貨管理偏離最佳水準——存貨過剩可能引發低價銷售滯銷存貨、利潤下滑,存貨不足則可能造成銷售流失,均會對公司財務與經營造成重大不利影響。

市場競爭與需求波動風險同樣不容忽視。金添動漫引用弗若斯特沙利文報告稱,中國IP趣玩食品市場競爭激烈且分散,2024年按收入計算的前五大企業佔據了16.7%的市場份額。因此,金添動漫必須持續開發並推出受歡迎且能夠滿足市場需求的產品。但同時,IP趣玩食品屬非必需消費品,其需求隨經濟狀況、社會趨勢以及對健康、生活方式和食品安全的偏好、認知或關切的變化而波動。

此外,儘管金添動漫擁有5大自有生產基地,但仍依賴第三方工廠生產部分產品。招股檔顯示,公司大部分產品類別(包括糖果、餅乾、膨化零食及巧克力)由內部生產,而其他產品(例如海苔零食)均由OEM供應商生產。因此,主要OEM供應商的流失或停產(即使是暫時性的)可能對公司的業務、經營業績及財務狀況造成負面影響。同時,供應商需遵守包括食品安全等相關法規,否則可能導致其生產活動中斷。

另值得一提的是,於2022年、2023年12月31日及2025年8月31日,金添動漫分別錄得流動負債淨額8240萬元、人民幣1.018億元及190萬元。流動負債淨額狀態可能使其面臨流動資金短缺的風險。

根據金添動漫招股檔,此次募集資金將用於提升產品開發能力、品牌知名度,擴充銷售網絡及行銷團隊,豐富IP組合,以及尋求戰略投資及收購機會等。

來源:中國澎湃新聞

- 相關推荐