您當前的位置 :

您當前的位置 :

諾和諾德因下調2025年業績預期而股價大跌,連帶減肥藥競爭對手禮來的股價也跌了。

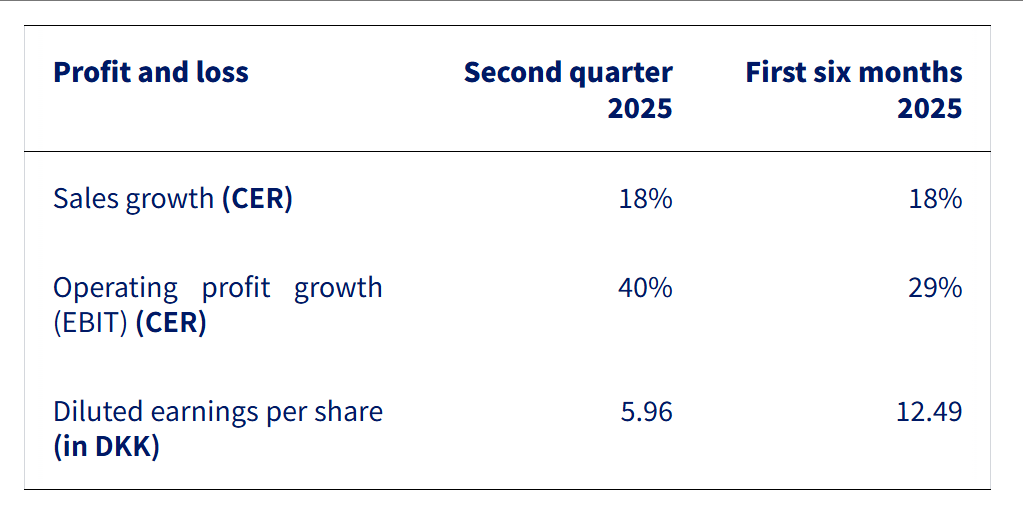

7月29日,丹麥制藥企業諾和諾德(NVO.US)對外發佈消息稱,公司2025年上半年收入同比增長18%,營業利潤同比增長29%。具體到第二季度,收入同比增長18%,營業利潤同比增長40%。上述業績不及業內預期。

諾和諾德稱,2025年上半年銷售額增長受到與往年相關的毛收入與淨收入調整的積極影響,包括2025年第二季度與340B條款(指藥品折扣計畫)相關的約30億丹麥克朗的調整。營業利潤的增長受2024年第二季度ocedurenone(諾和諾德此前引入的一款高血壓在研藥物)資產減值的正面影響,也受到收購三家Catalent生產基地相關影響的部分抵消。

諾和諾德上半年業績增長表現

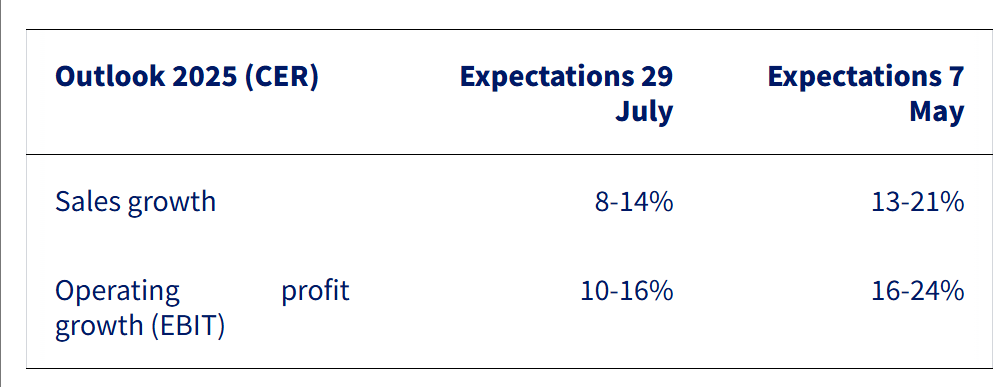

GLP-1藥物司美格魯肽是諾和諾德的明星產品,2024年全球收入超292億美元,與全球醫藥行業“銷冠”僅一步之遙。由於減肥藥市場的火熱,諾和諾德以及行業最初對業績都給予很高期待,但今年以來的市場表現之下,這種期待在不斷下降。此次,諾和諾德再次下調了2025年全年的業績預期,預計銷售增長為8%至14%,營業利潤增長為10%至16%。

諾和諾德下調業績預期

這是今年以來諾和諾德第二次下調業績指引,與今年5月公佈的業績指引相比,營收增速最高區間下調了7個百分點,營業利潤增速最高區間下調8個百分點。

受上述消息影響,諾和諾德29日美股盤前最高跌超28%,開盤後跌幅超20%。諾和諾德預計在8月6日正式公佈2025年前六個月的財務報告全文。值得一提的是,與諾和諾德並稱“GLP-1雙雄”的禮來,29日股價也下跌明顯,盤前最高跌超4%,盤中跌超6%。

在下調業績預期的同時,諾和諾德還宣佈了一項人事任命:Maziar Mike Doustdar將於8月7日正式出任公司總裁兼首席執行官,接替同日卸任的Lars Fruergaard Jørgensen。今年5月16日,諾和諾德就宣佈Jørgensen將卸任。公開信息顯示,Jørgensen在諾和諾德已經有30多年,於2017年1月接任公司CEO。卸任的消息令不少業內人士感到意外,有聲音認為這可能與諾和諾德不及預期的業績以及波動的股價有一定關係。

對於此次再次下調業績指引的原因,諾和諾德稱,主要在於對2025年下半年增長的預期降低,涉及司美格魯肽減重和降糖兩大版本在美國市場的增長預期下調,以及減重版司美格魯肽在部分市場的滲透率低於預期。對於美國市場減重版司美格魯肽來說,銷售預期反映了GLP-1藥物的非法配製使用持續、市場擴展慢於預期以及競爭加劇等因素的影響。

對於非法配製問題,諾和諾德稱,其市場調研顯示,非法且不安全的大規模配製行為仍在持續,且多個實體仍在以“個性化”的虛假名義推廣並銷售配製的GLP-1藥物。諾和諾德正在採取多種策略,包括訴訟,以保護患者免受假冒藥物的危害。隨著非法和不安全的大規模配製行為持續,減重版司美格魯肽在自費管道的滲透率低於預期。

具體來看,在自費管道,諾和諾德於2025年3月推出了NovoCare藥房服務。通過NovoCare藥房(包括與遠程醫療合作的專案)開出的減重版司美格魯肽處方每週約11000張,另有約20000張處方來自零售自費管道。在保險覆蓋管道,儘管減重版司美格魯肽於2025年上半年啟動了新的商業推廣活動,但銷售預期仍反映出其滲透率低於預期,主要原因是市場擴展速度緩慢和競爭加劇。諾和諾德稱,公司正持續推進其他商業舉措,並預計將在2025年下半年獲得有關減重版司美格魯肽治療非酒精性脂肪肝(MASH)適應證的監管決定。

除了美國市場,司美格魯肽已經在多個國家獲批。諾和諾德指出,各地上市工作進展良好,但在部分市場的滲透率仍低於預期,原因在於市場擴展緩慢和競爭壓力。公司認為,全球有大約10億人患有肥胖症,而僅有數百萬人接受治療,因此此次調整後的預期仍反映出減重版司美格魯肽在更多市場的持續全球推廣。

在中國,司美格魯肽已經先後獲批糖尿病、減重等適應證。7月18日,諾和諾德中國宣佈,司美格魯肽注射液新增慢性腎臟病(CKD)適應證已經獲批,用於降低伴有慢性腎臟病的2型糖尿病成人患者eGFR持續下降、終末期腎病和心血管死亡的風險。

來源:中國澎湃新聞