您當前的位置 :

您當前的位置 :

儘管公司交出了一份表現出色的業績報告,由於最新晶片的量產時間被推遲,AI(人工智慧)晶片龍頭英偉達股價在盤後一度跌超8%。

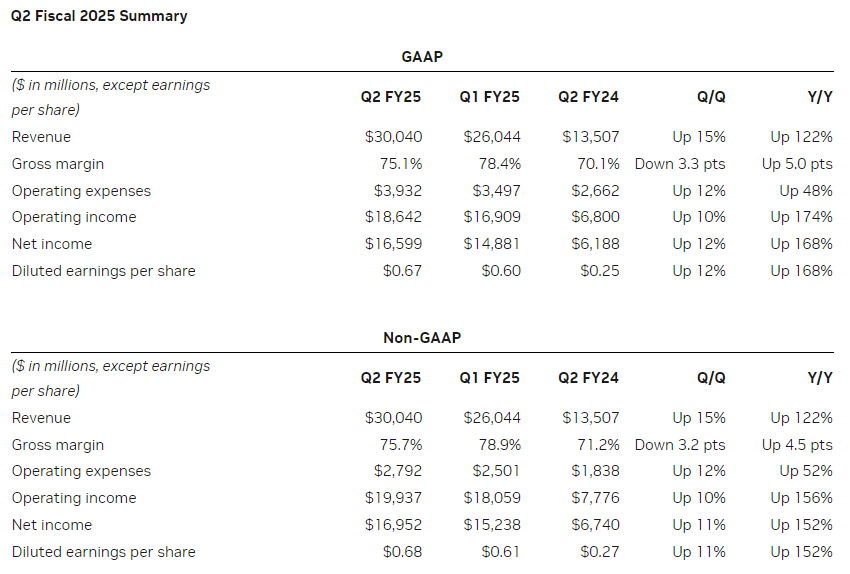

當地時間8月28日盤後,英偉達(Nasdaq:NVDA)發佈了截至6月28日的2025財年第二財季財報,期內實現營收300.40億美元,同比上漲122%,高於市場預期的286.68億美元;淨利潤165.99億美元,同比上漲168%;非美國通用會計準則(non-GAAP)每股攤薄收益為0.68美元,同比上漲152%,高於預期的0.64美元。

同時,該公司對下一季度的業績作出指引,預測2025財年第三財季的銷售額將達到325億美元,上下浮動2%,高於市場平均預期的319億美元,但顯著低於最高預期的379億美元。英偉達還宣佈將批准額外500億美元的股票回購計畫,並維持每股季度派息1美分不變。

英偉達CEO黃仁勳表示:“對Hopper晶片的需求依然強勁,而對Blackwell的期待高到難以置信。全球數據中心正在全速推進計算堆疊的現代化,採用加速計算和生成式AI,因此英偉達實現了創紀錄的收入。Blackwell樣品已經開始向我們的合作夥伴和客戶發貨。適用於AI的Spectrum-X以太網平臺和英偉達AI Enterprise軟體,這兩個新產品類別已經達到顯著規模……生成式AI將徹底變革每一個行業。”

英偉達第二財季業績概要。來源:英偉達財報

28日當天,英偉達股價收於每股125.61美元,跌2.1%,總市值3.09萬億美元。據Wind數據,自今年年初以來,英偉達股價已上漲超153%。但在財報發佈後,英偉達股價在小幅上漲後迅速走低,一度跌超8%,隨後跌幅縮小,截至發稿時跌近7%。

Blackwell四季度開始量產,無需進行“功能性變更”

分業務來看,英偉達最受關注的數據中心業務成績又一次創下歷史新高。英偉達第二財季數據中心業務營收為263億美元,高於市場預期的252億美元,與上年同期相比增長154%,與上一財季相比增長16%。英偉達方面指出,這部分的銷售額並非全部來自AI晶片,其中有37億美元的收入來自該公司的網路產品。

不過,關於英偉達在今年3月推出的最新AI晶片系列Blackwell晶片的消息並非完全樂觀。黃仁勳曾在5月的第一財季業績電話會上表示,他預計Blackwell晶片將在今年第二季度開始出貨,在年內為公司貢獻“大量”收入。然而在7月末,有消息稱由於設計缺陷,Blackwell的首次發貨將推遲,或會影響Meta、穀歌和微軟等大客戶,引發市場擔憂。

8月4日,針對該消息,英偉達方面回應澎湃新聞記者稱:“正如我們之前所說,Hopper的需求非常強勁,Blackwell的樣品試用已經廣泛開始,產量有望在下半年增加。除此之外,我們不對謠言發表評論。”

而在本次財報中,英偉達CFO科萊特·克雷斯(Colette Kress)表示將繼續向合作夥伴和客戶發送Blackwell樣品,但公司需要“對Blackwell GPU的掩膜(mask)做出改變來提高Blackwell的生產良率”。英偉達計畫在第四季度開始量產Blackwell並持續到2026財年,預計其銷售額將在第四季度達到數十億美元。

在電話會上,許多提問者都在關注Blackwell的相關資訊。對此,黃仁勳強調,Blackwell晶片無需進行“功能性變更”,預計將在第四季度開始量產。不過,英偉達方面也談到,預計上一代Hopper晶片的出貨量將在未來兩個季度內增加,而不是逐漸減少。

當被問及Blackwell晶片對液冷的需求,黃仁勳指出,“下一個萬億美元規模的基建將是別開生面的”,Blackwell晶片將以許多形式發揮作用,其中一些並不需要液冷,但對液冷的需求依然十分可觀。

英偉達方面還在電話會上談到,中國市場的數據中心收入增長對公司整體收入“貢獻突出”。

公司預計到2025財年結束時,軟體、SaaS和支持服務的收入將接近20億美元的年化收入水準,預計全年毛利率將在70%至80%範圍內。

在其他業務方面,作為英偉達的“老本行”,遊戲業務第二財季營收達到了29億美元,與上年同期相比增長16%。此外,專業可視化業務營收為4.54億美元,與上年同期相比增長20%,與上一財季相比增長6%。汽車業務營收為3.46億美元,與上年同期相比上升37%,與上一財季相比增長5%。

華爾街繼續看好英偉達強勁發展勢頭

自從AI熱潮自2022年開始以來,能夠提供高性能AI晶片的英偉達股價持續上漲,被視為帶動全球AI乃至整個科技產業鏈的“全球最重要的股票”。

Factset的數據顯示,財報發佈前,61名分析師中有56名給予英偉達“買入”或“跑贏大盤”評級,其餘5人則給予“持有”評級。分析師們給英偉達的平均目標價為142.63美元。

此前,摩根士丹利在最新報告中預測,如果英偉達在第二財季的營收超出預期,AI相關股票的價格可能會有3%至15%的上漲空間。而一旦英偉達財報表現不及預期,整個AI股票組可能會有5%至10%的下跌空間,並且股票選擇的優先順序可能會被逆轉。

儘管如此,摩根士丹利分析師Joseph Moore寫道:“(對英偉達晶片的)需求沒有出現緩和的跡象,雖然很難確定具體的增長幅度,但我們預計會保持最近的趨勢。不利因素包括去年的出口管制、更強的Blackwell晶片的發佈時間可能滯後、新產品推出被戰術性延遲,但這些因素不會影響公司的強勁發展勢頭。”

還有分析指出,面對Blackwell晶片發佈延期的問題,英偉達可以用上一代Hopper晶片來替代Blackwell晶片訂單。匯豐銀行分析師FrankLee在8月的一份報告中寫道:“我們預計英偉達將在下半年減少對Blackwell B100/B200 GPU的重視,轉而把注意力投向Hopper H200。”

摩根大通的分析師預計,英偉達GB200晶片的產能或將在2024年下半年放緩,但會在2025年大幅上漲。儘管Blackwell系列GPU在一開始會面臨產量挑戰,預計其出貨量將在2025年達到約450萬臺以上。

來源:中國澎湃新聞