您當前的位置 :

您當前的位置 :

霸王茶姬第三季度GMV和淨利數據承壓。

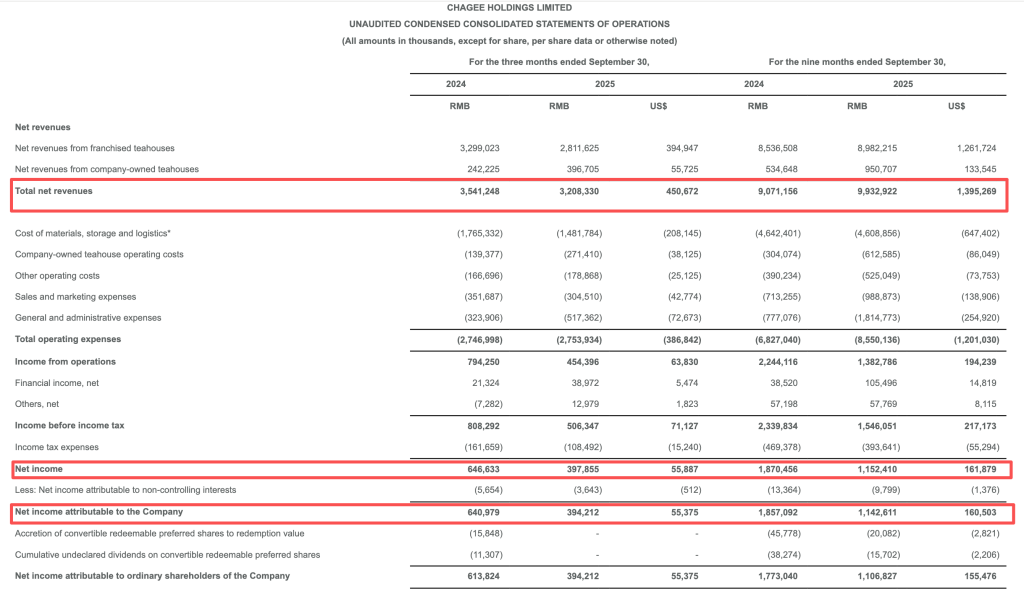

11月28日晚間,新茶飲品牌霸王茶姬(NASDAQ:CHA)公佈了2025年第三季度財報。財報顯示,第三季度淨收入為32.08億元,同比下滑9.4%;淨利潤為3.98億元,同比下滑38.5%;歸母淨利潤為3.94億元,同比下滑35.8%;經調整後淨利潤5.03億元,同比下滑22%;淨利潤率為12.4%,上年同期為18.3%。營業利潤率為14.2%,上年同期為22.4%。

前三季度霸王茶姬實現淨收入為99.33億元,同比增長9.5%。淨利潤為11.52億元,同比下滑38.4%;歸母淨利潤為11.07億元,同比下滑37.6%。經調整後淨利潤為18.1億元,同比下滑0.3%。

據記者梳理,霸王茶姬已實現了連續11個季度盈利,但歸母淨利潤連續兩個季度實現同比下滑。

財報顯示,截至9月30日,公司現金、現金等價物、受限現金、定期存款共91.42億元,且無任何有息負債。值得注意的是,霸王茶姬將進行首次現金分紅,CFO黃鴻飛宣佈,公司董事會決定派發特別現金股息,總額約1.77億美元。

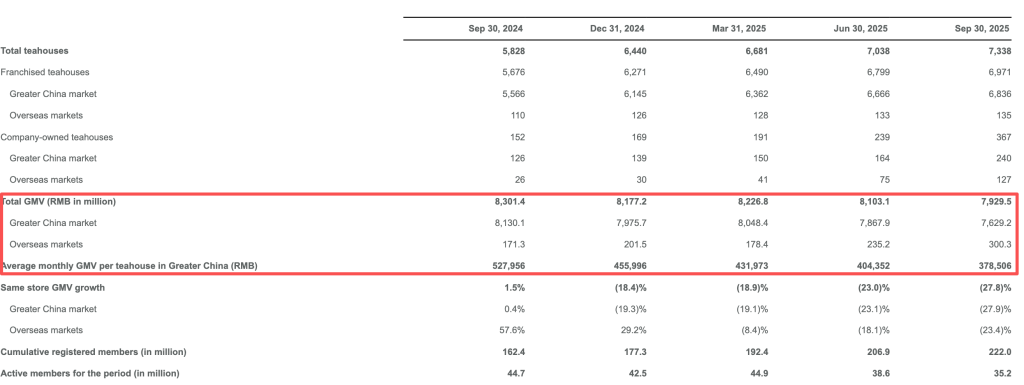

具體來看業務數據,第三季度,加盟茶飲店的淨收入為28.116億元,同比下滑14.8%,占公司總淨收入的87.6%。財報指出,這主要歸因於杯數的下降,導致大中華區市場總交易額(GMV)降低。銷量下降的主要原因是,國內外賣平臺為刺激客流量而加劇了補貼競爭。

根據財報顯示,第三季度霸王茶姬總GMV達79.30億元,據計算同比下降4.5%。具體來看,三季度大中華區總GMV為76.3億元,據計算同比下降6.2%;大中華區單店月均GMV為37.85萬元,據計算同比下滑28.3%。黃鴻飛在電話會上指出,GMV主要受去年高基數效應、競爭環境加劇及外賣平臺影響。

第三季度,電商平臺發起的外賣大戰比二季度更為激烈,不過霸王茶姬二季度會員數保持增長,達到2.22億,同比上漲36.7%。此外,霸王茶姬門店閉店率已連續三個季度保持0.3%,據悉該數字顯著優於行業近年來的2%到10%的水準。

7月至9月,互聯網平臺發起的外賣大戰達到頂峰,國內茶飲市場因此持續受到影響。管理層指出,接下來幾個季度,將豐富產品矩陣、推出4.0菜單,挖掘新的消費場景和強化特色門店。

在財報電話會上,霸王茶姬創始人、董事長兼全球CEO張俊傑詳細介紹了“高質量發展戰略”的執行路徑。他表示,公司將從品牌、產品、體驗和管道四個維度系統性地推進該戰略。近期,品牌的一些動作也在印證該戰略正在穩步推進。

近期,社交媒體上有不少關於近半年霸王茶姬“不上新”的調侃。其實,產品創新方面,霸王茶姬第三季度在全國推出了“滇橄欖”活力輕果茶等產品,也在全國多地推出了區域限定新品,但上新速度不及其他新茶葉品牌。

此次電話會上,張俊傑也宣佈霸王茶姬將推進4.0菜單落地,並配合新菜單推出像特調純茶等新品類,豐富產品矩陣。與此同時,拓展新的消費場景,例如將挖掘早餐和晚間時段場景,以提升門店的時段利用效率。此外,還將通過優化產品製作過程中的呈現方式,來增強顧客的體驗感。

海外業務方面,財報顯示,第三季度海外GMV超3億元,同比上漲75.3%,環比上季度上漲27.7%。據悉,霸王茶姬海外GMV已經連續兩個季度同比上漲超75%,環比上漲超25%。黃鴻飛認為,海外市場已經成為公司未來增長的重要增長引擎。

第三季度,霸王茶姬全球門店數達到7338家,較年初淨增898家。其中中國市場年初至今淨增792家。三季度海外新增54家門店,新開了菲律賓和越南市場。截至9月30日,海外總門店數達262家,其中馬來西亞196家,新加坡22家,印尼17家,泰國14家,越南8家,菲律賓3家,美國2家。

在管道方面,張俊傑在電話會上指出,霸王茶姬將持續推進高質量門店佈局,門店規模上會持續保持健康的增長,未來計畫維持穩健的拓店節奏。今年三季度,霸王茶姬在中國香港開業了“超級茶倉”,建築面積超1000平方米,是其目前全球最大規模的門店,為消費者提供了茶飲空間和沉浸式的茶文化體驗。

黃鴻飛在電話會上指出,儘管門店持續擴張,但公司意識到現有門店GMV面臨壓力,國內和海外同店銷售額分別下降27.9%和23.4%,主要受去年同期高基數及競爭壓力加劇影響。但加盟商基本面保持穩健,門店關閉率持續處於低位,預計短期內同店GMV增長仍將面臨壓力。

對於未來展望,黃鴻飛指出,目前暫不提供正式的財務指引,戰略重點將聚焦於推動股東長期可持續價值增長的核心支柱,持續推進產品創新與戰略性品牌投入以提升市場佔有率,同時提升運營效率以優化資源配置、改善業績表現,助力公司實現靈活且可持續的增長。

截至11月28日美股收盤,霸王茶姬報14.99美元/股,漲6.09%。

來源:中國澎湃新聞

- 相關推荐

-

-

瞄準下一代矽光子技術!英偉達向兩家光學公司投資40億美元链接阅读

瞄準下一代矽光子技術!英偉達向兩家光學公司投資40億美元链接阅读 -

越秀集團與北京華聯簽署合作協議:廣州馬場地塊引入SKP,爭取3月底開工链接阅读

越秀集團與北京華聯簽署合作協議:廣州馬場地塊引入SKP,爭取3月底開工链接阅读 -

Hims擴張或難及時應對高風險GLP-1業務链接阅读

Hims擴張或難及時應對高風險GLP-1業務链接阅读 -

珠海華潤銀行更名為廣東華潤銀行,去年上半年淨利降逾25%链接阅读

珠海華潤銀行更名為廣東華潤銀行,去年上半年淨利降逾25%链接阅读 -

京東外賣:上線一年市場份額超過15%,目標今年達到30%链接阅读

京東外賣:上線一年市場份額超過15%,目標今年達到30%链接阅读 -

光線傳媒董事長王長田:接下來公司只有兩種業務,創造IP與運營IP链接阅读

光線傳媒董事長王長田:接下來公司只有兩種業務,創造IP與運營IP链接阅读 -

碧桂園服務:預計2025年收入482億元至485億元,同比增長9.6%至10.2%链接阅读

碧桂園服務:預計2025年收入482億元至485億元,同比增長9.6%至10.2%链接阅读 -

碧桂園服務:預計2025年收入482億元至485億元,同比增長9.6%至10.2%链接阅读

-