您當前的位置 :

您當前的位置 :

阿迪達斯去年全球營收再創歷史新高,所有市場和管道均實現兩位數增長。

3月4日,德國運動品牌阿迪達斯公佈2025年第四季度及全年財報。財報顯示,2025年全年,阿迪達斯品牌全球營收創歷史新高,達248億歐元,在固定匯率下(下同),同比增長13%(剔除Yeezy影響,下同);營業利潤同比增長54%,達到20.6億歐元;歸母淨利13.4億歐元,同比增超七成。

去年營業利潤率為8.3%,同比高出2.6個百分點;毛利率也較上年同期提升0.8個百分點至51.6%。

2025年第四季度,阿迪達斯品牌全球實現營收60.76億歐元,同比增長11%。營業利潤翻番,達到1.64億歐元。財報指出,儘管面臨外部不利因素,毛利率仍上升1.0個百分點至50.8%,反映出在促銷市場環境下,公司仍繼續專注於全價策略。

當天,阿迪達斯官方還宣佈,CEO古爾登的任期延長至2030年12月31日。阿迪達斯表示,過去三年,古爾登成功推動了阿迪達斯的轉型。在其領導下,阿迪達斯在充滿挑戰的環境中取得了巨大的運營和財務進展,為未來可持續的營收和利潤增長奠定了堅實基礎。

管理層在電話會上介紹,目前阿迪達斯女性崗位占比達52%,印證了女性消費者對品牌的重要性,公司的發展方向正與市場需求相契合。此外,公司管理層中女性占比超過四成,預計這一比例未來還將提升。

營收連增11季度,CEO強調對中國市場的信心最強

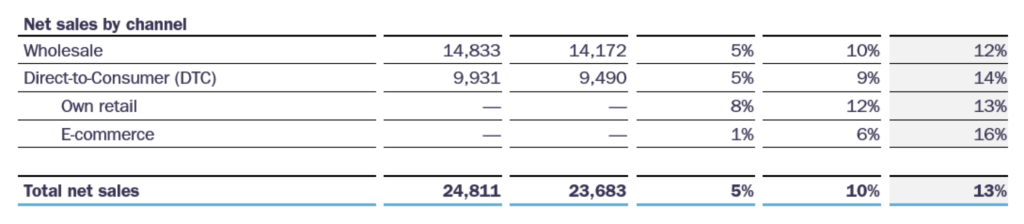

去年,阿迪達斯品牌在所有管道均實現了均衡增長,批發和直銷管道均實現了兩位數增長。財報顯示,零售合作夥伴的強勁銷售率和貨架空間的增加持續推動批發收入增長,去年同比增長12%。自有零售收入去年同比增長13%,主要得益於公司全球自有門店的強勁同店銷售增長以及對新零售門店的持續投資。電商銷售額去年同比增長16%,並繼續專注於全價產品。因此,該品牌直銷業務的銷售額去年增長了14%。

分管道業績

分業務來看,去年全年,阿迪達斯運動表現與運動時尚業務均實現雙位數增長。其中,鞋類收入同比增長超12%,以ADIZERO 0系列為代表的跑步業務收入同比增長超30%;服飾業務收入同比增長15%,配飾業務收入同比增長6%。

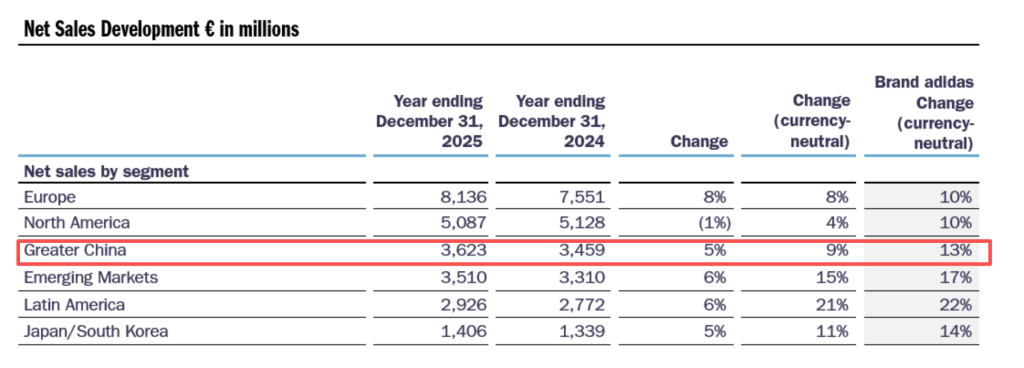

作為阿迪達斯最為重要的戰略市場之一,大中華區業績連續十一個季度實現增長。財報顯示,阿迪達斯品牌大中華區2025年全年營收36.2億歐元,同比增長13%;第四季度營收8.5億歐元,同比增長15%。

分地區業績

古爾登強調,希望阿迪達斯成為一個擁有本土思維的全球品牌。在電話會上,管理層也再次指出,總部將持續打造系統、流程,推動創新研發,對核心品類進行精細化管控。各區域市場需要擁有更多的決策自主權,讓決策貼近市場,這也要求在總部和各區域市場都擁有優秀的人才團隊。

“中國市場的增長核心,在於休閒生活品類、跑步品類以及本土化的鞋型設計,足球文化產品在中國市場的表現也十分亮眼。”談及中國市場,古爾登在電話會上指出,對該市場的業務發展和團隊表現非常滿意,目前中國市場團隊的運營理念和經驗正逐步輸出到全球其他區域。古爾登舉例稱,為中國新年設計的唐裝夾克,原本僅面向中國市場,如今卻在全球範圍內引發搶購熱潮,這便是本土化創新的全球價值。

“我們對大中華區市場的增長充滿信心,核心原因是中國團隊打造了適配本土的商業模式。”古爾登在電話會上指出,中國的零售市場以單品牌門店為主,即便門店並非公司直營,也能對門店的陳列和運營進行強管控。這一商業模式讓公司擁有足夠的市場掌控力,這是成功的關鍵。此外,阿迪達斯中國市場的管理層均為本土人士,其中不少人曾任職於中國本土運動品牌,對本土市場的理解極為深刻,這也是阿迪達斯能在中國市場持續跑贏的核心原因。

古爾登還指出,“在所有區域市場中,我對大中華區市場的信心最強,目前看不到任何可能導致該市場業績下滑的負面因素,我認為中國市場會繼續表現優異,這是一個利潤相當豐厚的市場。”

地緣政治衝突尚無實質性營收損失,對毛利率不會有顯著負面影響

管理層在電話會上指出,近期,新興市場中迪拜區域總部管理的幾家子公司的部分員工被迫封鎖在家或進入避難所。在這些市場,部分門店仍在運營。若當地政府要求門店開放,且員工願意上崗,公司會維持運營,總部的核心任務是為當地團隊提供全力支持,而非業績本身,甚至已準備好包機協助員工撤離,且無任何財務限制。目前團隊均無傷亡。

中東衝突升級對於全球業務影響方面,管理層在電話會上指出,全球其他市場的業務尚未受到任何直接影響,僅航空貨運方面承壓。受領空管制影響,大量航班繞行,導致部分樣品、賽事專屬產品出現運輸延遲,但目前尚無實質性的營收損失,也未對2026年的業績指引做任何調整。此外,管理層指出,儘管油價上漲導致航空運費飆漲,但公司與物流商簽訂了長期合同,短期油價波動的影響有限,目前無需對成本做任何調整。

管理層還指出,阿迪達斯與供應商聯合研發材料,供應商通常會為一個銷售季鎖定原材料價格,因此原材料價格對沖實際由供應商完成。截至目前,公司與供應商的價格協議已覆蓋至2027年第一季度,原材料成本穩定。若地緣衝突進一步升級,可能會對貿易和原材料供應造成影響,但目前來看,尚無需要擔憂的重大風險,不會對毛利率造成顯著負面影響。

對於業績展望,管理層在電話會上介紹,2026年年初公司經營狀況良好,在當前波動的零售和批發市場中,無論是營收還是訂單,公司對年初的表現均較為滿意,截至2月末的整體情況符合預期。

古爾登在財報中預計,2026年將實現高個位數增長;2027至2028年將持續擴大市場份額,實現高個位數增長;2028年營業利潤率將突破10%。

具體來看財報,展望2026財年,按固定匯率計算,收入將以接近兩位數的速度增長,絕對值增長約20億歐元,並在所有市場進一步擴大市場份額。其中,北美、中國、新興市場、拉丁美洲和日韓的銷售額,按固定匯率計算將以兩位數低段的速度增長。儘管受到美國關稅和不利匯率波動帶來的約4億歐元負面影響,公司營業利潤仍將增至約23億歐元。

中期展望方面,財報指出,2026年至2028年,按固定匯率計算的收入將每年保持高個位數增長率。2026至2028年三年期間,營業利潤將以15%左右的複合年增長率增長。

談及2026年毛利率的核心驅動因素,管理層在電話會上指出,產品成本方面,供應鏈管理團隊表現優異,2026年產品成本預計保持中性;關稅方面,儘管中東地區存在地緣衝突,但公司已建立了完善的供應鏈韌性,能夠應對相關風險,關稅影響預計中性;管道和產品品類結構方面,專業運動品類的增長速度已超過休閒生活品類,六成和四成占比的管道結構保持穩定,結構優化對毛利率的貢獻預計中性;定價和折扣策略方面,各市場的策略存在差異,但整體來看,仍有一定的優化空間,預計對毛利率帶來小幅正向貢獻。

來源:中國澎湃新聞