您當前的位置 :

您當前的位置 :

對即時零售、用戶體驗以及科技的投入,阿裏第二財季淨利潤“腰斬”。

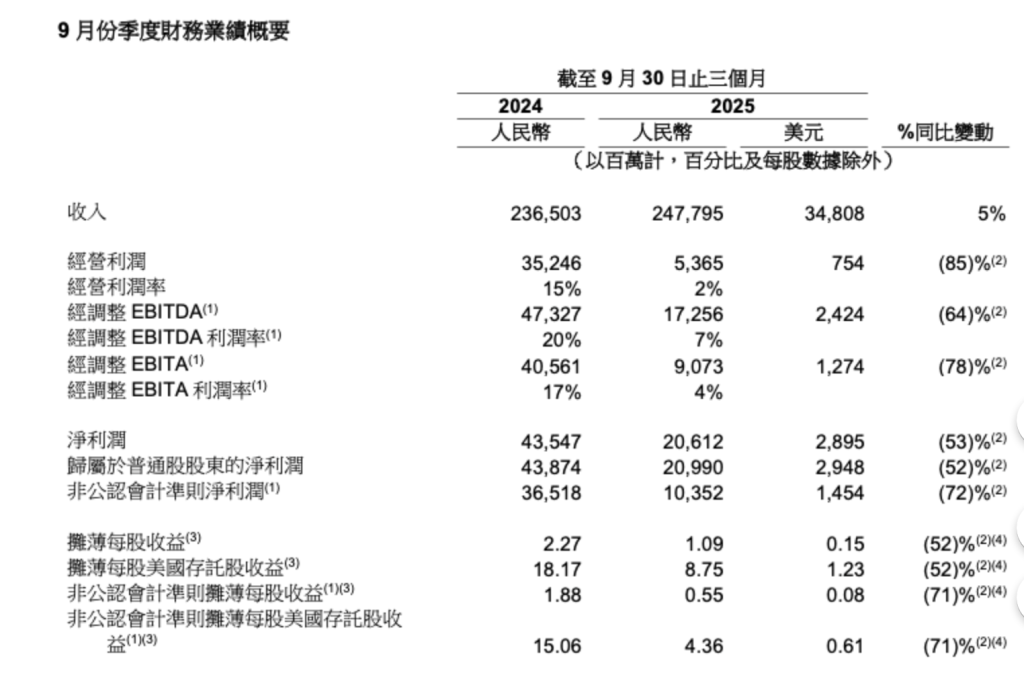

11月25日,阿裏巴巴集團(NYSE:BABA,09988.HK)發佈2026財年第二季度財報(2025年9月底止季度業績),營收同比增長5%至2477.95億元,超市場預期,剔除高鑫零售和銀泰已出售業務影響,收入同比增長15%。

經調整EBITA(一項非公認會計準則財務指標,息稅前利潤)同比下降78%至90.73億元;歸屬於普通股股東的淨利潤209.9億元,同比下降52%;非公認會計準則淨利潤為103.52億元,同比下降72%。

阿裏在財報中表示,上述指標的同比下降主要歸因於對即時零售、用戶體驗以及科技的投入,部分被阿裏巴巴中國電商集團的雙位數收入增長、雲業務的持續增長所帶來的經營業績改善,以及多項業務運營效率的提升所抵消。歸屬於普通股股東的淨利潤和每股/每股美國存托股收益將進一步計入對非控制性權益的淨虧損和夾層權益的增值。阿裏未把非現金股權激勵費用、投資收益(損失)、商譽和無形資產減值及若干其他專案計入非公認會計準則財務指標。

阿裏巴巴集團CEO吳泳銘表示:“我們正處於投入階段,構建AI技術和基礎設施平臺,以及生活服務與電商結合的大消費平臺,創造長期戰略價值。本季度,我們在這些領域大力戰略投入,AI+雲、大消費兩大核心業務保持強勁增長。旺盛的AI需求推動雲智能集團收入進一步加速,季度收入同比增長34%,其中AI相關產品收入連續第九個季度實現三位數增長。在消費領域,即時零售規模擴大、單位經濟效益顯著改善,帶動淘寶App月活躍消費者實現快速增長。”

阿裏表示,基於對未來的發展信心,阿裏將在兩大戰略方向(AI+雲、消費)上持續投入,驅動長期增長。

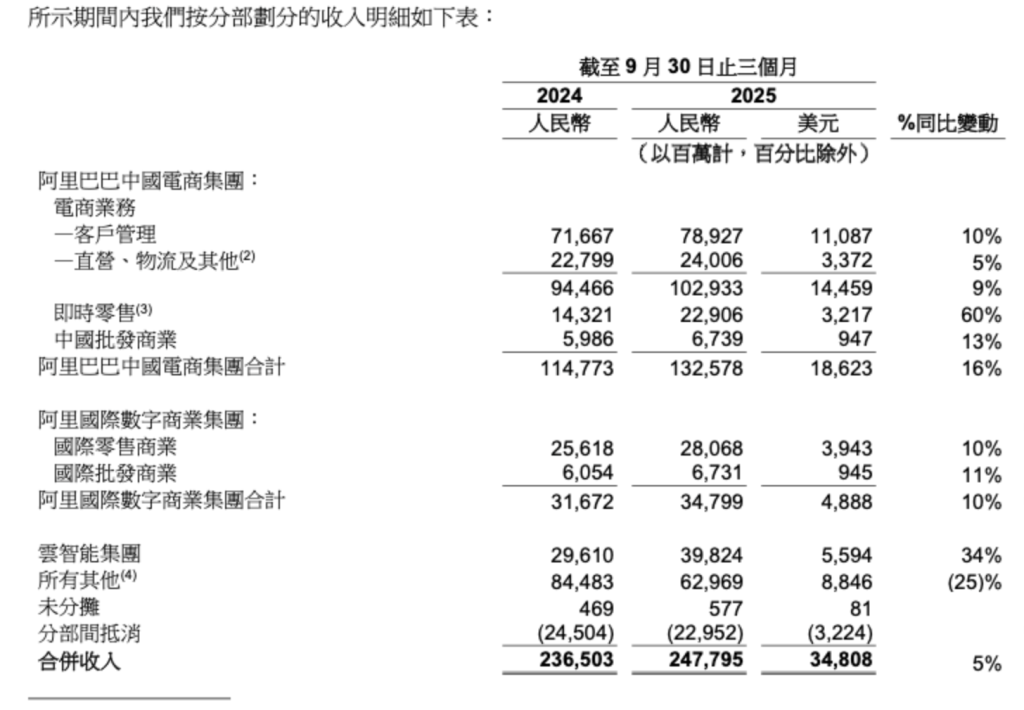

各業務板塊表現方面,阿裏巴巴中國電商集團第二財季收入1325.78億元,同比增長16%;經調整EBITA為104.97億元,同比下降76%,主要是由於對即時零售、用戶體驗以及科技的投入所致,部分被阿裏巴巴中國電商集團的雙位數收入增長所抵消。

其中,客戶管理收入(CMR)同比增長10%至789.27億元,主要由Take rate提升所驅動,這得益於“全站推廣”的滲透率提升以及去年9月新增的基礎軟體服務費。

財報披露,阿裏生態多個業務加速接入即時零售。本季度,即時零售收入229.06億元,同比增長60%。截至10月31日,約3500個天貓品牌將其線下門店接入即時零售。在協同效應下,天貓雙11期間,淘寶App實現消費者同比雙位數增長,近600個品牌成交破億,天貓品牌即時零售日均訂單環比9月增長198%。

雲智能集團收入為398.24億元,同比增長34%,這一增長勢頭主要由公共雲業務收入增長所驅動,其中包括AI相關產品採用量的提升。

根據Omdia報告,2025年上半年,阿裏雲在中國AI雲市場的份額達35.8%,超過第二到第四名的總和。近期,NBA、萬豪、中國銀聯、博世等,都與阿裏雲達成AI合作。

在企業級市場加速增長的同時,阿裏上線千問A PP,將在AI to B和to C領域齊發力。千問App公測一周新下載量已超1000萬。未來,千問還將陸續接入電商、地圖、本地生活等阿裏業務生態場景。

阿裏國際數字商業集團經調整EBITA盈利1.62億元,主要由物流優化和投入效率共同提升所致。速賣通Choice業務的單位經濟效益持續顯著改善。本季度,AIDC收入同比增長10%至347.99億元。

此外,阿裏在財報中披露,本季度,虎鯨文娛經營業績改善,高德、盒馬、阿裏健康收入同比增長。

值得關注的是,截至2025年9月30日止三個月,阿裏的銷售和市場費用為664.96億元,占總收入比例為26.8%,去年同期是324.71億元,占總收入比例為13.7%。阿裏表示,主要歸因於對阿裏巴巴中國電商集團的用戶體驗的投入。

阿裏的經營活動產生的現金流量淨額為100.99億元,相較2024年同期的人民幣314.38億元下降68%。自由現金流(一項非公認會計準則財務流動性指標)為淨流出218.40億元,相較2024年同期的淨流入137.35億元有所下降。自由現金流的下降主要歸因於對即時零售的投入以及雲基礎設施支出增加。截至2025年9月30日,阿裏的現金及其他流動投資為5738.89億元。

據大智慧VIP,截至11月25日記者發稿,阿裏美股盤前漲超2%。

來源:中國澎湃新聞

- 相關推荐