您當前的位置 :

您當前的位置 :

2025年的主權債市場見證了德國、法國和荷蘭30年期國債收益率升至2011年歐債危機以來最高水準,英國30年期金邊債收益率更是觸及1998年以來的最高點。市場環境正在緩慢步入新的惡性循環:對主權政府的債務擔憂推高了收益率,使得政府的借貸成本不斷上升、財政赤字不斷擴大,政府增加收入困難,國債發行增加,進而再次推高主權債收益率。長債收益率的快速上行讓市場快速聯想到歐債危機,市場究竟在恐慌什麼?讓我們通過幾個主要的國家來看看這輪長債利率飆升的故事。

故事的開始:日債的崩盤

我們知道日本以低利率著稱,全球投資者可以從日本借錢,並投資更高收益率的全球市場,也就是我們常說的利差交易(carry trade)。而現在,利差交易似乎逆轉了,日本國債收益率已經高到足以吸引海外資金流入日本市場。日本30年國債收益創下了自1999年首次發行以來的最高水準,並在今年年初至今上漲了近100bps。

數據來源:Bloomberg,月頻數據。

日本債市的波動是近年來逐步累積的結果,日本央行貨幣調整是最核心的原因。長期以來,日本央行通過大規模購買國債、將政策利率維持在-0.1%,並將10年期國債收益率目標設定在0%左右,以對抗日本多年來的通縮問題。

2022—2023年,日本央行將收益率曲線控制政策進行了多輪調整:將10年期國債的目標區間從±0.25%放寬至±0.5%、宣佈以1%的固定利率無限購買國債、將1.0%定義為10年期國債收益率的“參考上限”。

2024年3月,長期困擾日本的通縮問題緩解以及日本經濟的增長,讓日本央行認為調整貨幣政策的時機已經到來,從而結束了持續8年的負利率政策,將政策基準利率從-0.1%上調至0—0.1%。2024年7月,日本央行宣佈大幅減少國債的購買規模,被市場解讀為“隱形縮表”。

2025年1月,日本央行實施了自2007年以來的首次加息,雖然此後再無加息,但正式宣告了日本的超寬鬆貨幣政策時代結束。9月,日本央行行長植田和男在與首相石破茂會談後,釋放了進一步加息的信號。

除日本外,以美國為首的大部分國家實則處於降息週期中,它們長債利率上行的主要原因則是對政府財政的可持續性的擔憂;在日本,這也毫無例外是另一重要的推動力。在5月的日本參議院的答辯中,石破茂表示,“需要認識到‘有利率’時代的恐怖,我國財政情況非常不好,比希臘還要差。”石破茂的言論引發了很大的爭論。在隨後的日本財務省舉行的20年期國債拍賣上,投標倍數下跌至2.5倍,創下2012年以來的最低紀錄,而尾差(即平均價格與最低成交價之間的差距)飆升至1.14日元,為1987年9月以來的最高水準。

7月,執政的自民黨在參議院選舉中失利,自建黨以來首次失去了多數席位,黨內多名議員公開要求石破茂辭職。自民黨就是否提前舉行總裁選舉徵求黨內意見,並要求舉行黨內投票。為避免黨內分裂,石破茂宣佈辭去自民黨總裁並卸任日本首相。10月,自民黨總裁高市早苗在坎坷之中當選日本總裁,長端利率小幅回調後繼續上行走勢,後續政局的穩定性仍有待市場驗證。

日本擁有全球第三大債券市場,並以長期以來的低利率發揮著全球債市壓艙石的作用。日本及全球投資者通過利差交易投資海外債券,從而一定程度上托舉了對美債和其他主權債的需求,但是現在,這個市場似乎正在終結。對於日本財政狀況的擔憂、政局的高度不確定性都激化了市場對長債的拋售。

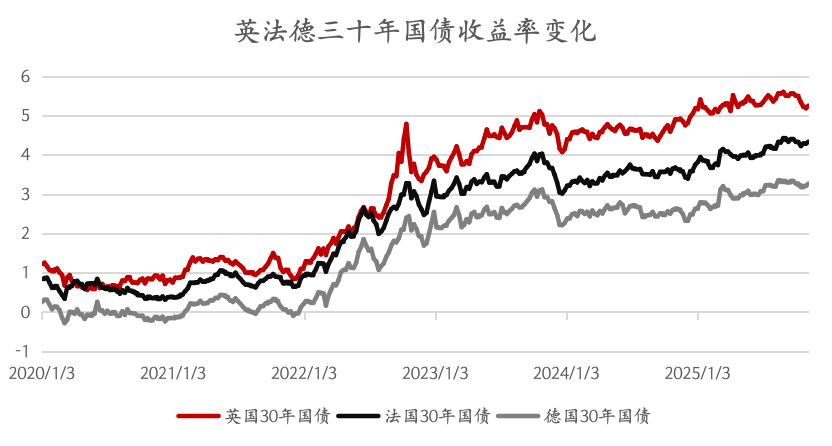

歐洲困境:從德國到英法

3月初,受到美國減少對烏克蘭軍援以及要求北約盟國增加軍費的壓力,德國即將上臺執政的聯盟黨和社民黨達成初步意向,同意放鬆“債務刹車”限制;國防開支方案經德國議會最終通過,同意設立5000億歐元的預算外基金用於基礎設施支出、國防相關的支出超出GDP1%的部分將免受“債務刹車”限制。受此影響,德國30年國債快速上行,也極大提振了歐元的走勢。

8月底,在議會磋商新一年度預算案遭遇挫折後,法國總理貝魯召開新聞發佈會,宣佈要求在議會進行信任投票,震驚了金融市場。此前,貝魯提出將法國目前的赤字率從占GDP的5.4%下降至4.6%,但遭到各方的反對,認為方案過於激進。最終貝魯的信任投票未獲得通過,總統馬克龍再次任命新總理勒科爾尼,這是法國兩年來任命的第五任總理。即便如此,勒科爾尼上臺後短短一個月請辭,後被馬克龍再度任命,總理與議會之間的拉鋸仍然存在,法國的政治局面並未獲得改善。

英國的情況也不容樂觀。9月3日,英國30年債券利率飆升至5.75%,創1998年以來的最高紀錄,較年初抬升超60bps。英國將於10月底或11月初發佈秋季財政預算案,宣佈未來一年的稅收和支出計畫;市場預期該預算案將提升徵稅規模,滿足政府的資金需求,緩解財政收入危機,但這同時也將對英國脆弱的經濟復蘇造成傷害,從而推升了長債收益率。當周,英國發行新一輪10年期國債,計畫發行140億英鎊於2035年到期的債券,供給壓力也抬升了長債收益率。

數據來源:Bloomberg,周頻數據。

全球各國主權長債在加息結束並進入降息週期後仍繼續上行,與貨幣政策的走勢反向,趨勢的走向並非只是短期波動,而是市場的“重新定價”。換句話說,長債收益率的上行反映了市場給各國主權信用的打折,主權信用正面臨著市場的質疑。

從宏觀環境來看,在美國帶領下的全球利率預期發生了重構。在進入降息週期以來,美國等經濟體的核心通脹表現出極強的韌性,長端利率“Higher for Longer”的敘事邏輯傳導到各個主要經濟體當中,美債長端收益率的走高也帶動了發達國家主權債利率的上行。

從歐洲自身的情況來看,對財政擴張的擔憂是長債利率上行的主要推動力,一方面是以德國為首的大規模國防開支計畫將推高歐洲各國的債務水準,另一方面是各國動盪的政局動搖著仍脆弱的經濟。在歐洲各國收益率普遍上行的壓力中,9月的英債收益率上升尤其明顯,主要是英國是除美國外的發達經濟體中政策利率水準最高的。高企的利率水準會進一步加重主權國家還息的壓力,從而面臨更強的上行壓力。

從收益率曲線來看,各國陸續進入降息週期,寬鬆的貨幣政策立場推動了短端收益率的下行;政壇的動盪和擴張性的財政政策(諸如美國的減稅法案和德國的軍費擴張方案)都將進一步推高財政赤字,財政擴張顯然難以結束,由此帶來長端收益率和期限溢價的上行。市場對於主權國家財政可持續性的長期擔憂使得長端主權債定價必然需要支付新的財政風險溢價。

(作者鐘倩為某大型股份制商業銀行境外債券交易員,譯著《中國縱橫》由四川人民出版社出版)

來源:中國澎湃新聞