您當前的位置 :

您當前的位置 :

據港交所披露的資訊顯示,近日琻捷電子科技(江蘇)股份有限公司(下稱“琻捷電子”)更新招股書,聯席保薦人為中金公司、國泰君安國際。

而這是琻捷電子繼2025年9月首次遞表失效後再度遞表港交所。

琻捷電子在招股書中這樣介紹公司,“我們是無線傳感SoC領域的全球頂尖供貨商,致力於提供創新的傳感晶片。根據弗若斯特沙利文報告,按2025年收入計,我們是全球第三大汽車無線傳感SoC公司,也是中國最大的汽車無線傳感SoC公司。根據同一數據源,汽車無線傳感SoC市場是整體無線傳感SoC市場的一個細分領域,該領域前兩大參與者合計佔據全球汽車無線傳感SoC市場份額超過50%。此外,公司是中國首個實現TPMS晶片(輪胎氣壓監測系統)量產的供應商。”

琻捷電子稱,此次募資用於擴大業務規模、加速新產品商業化、提升核心技術研發能力、拓展全球銷售網絡以及進行潛在的戰略投資或收購。

三年累計虧損超10億元

從財務狀況來看,琻捷電子的財務情況處於“高增長、高虧損”的狀態中。

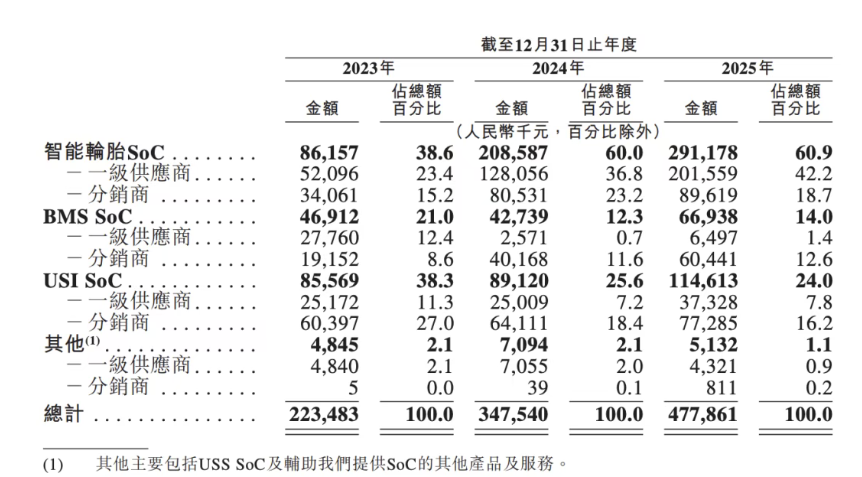

財報顯示,2023年至2025年,公司的收入分別約2.23億元、3.47億元及4.77億元,從收入來看,營收年複合增長率高達46.2%。

從公司自身業務結構來看,TPMS晶片長期佔據營收核心地位,占比從2023年的38.6%持續攀升至2025年的60.9%,這也意味著公司業績高度依賴單一細分市場。

琻捷電子在公告中稱,“年內虧損保持相對穩定。”

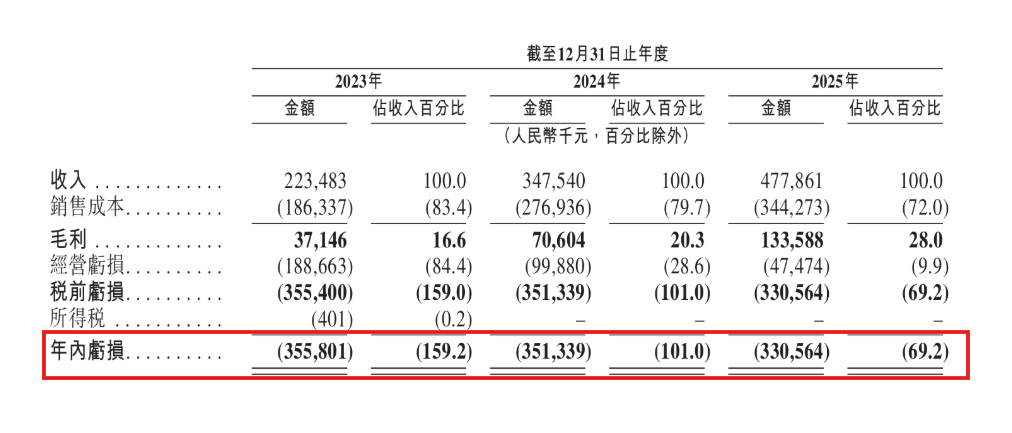

2023年至2025年,公司的淨利潤分別為-3.56億元、-3.51億元、-3.31億元,累計虧損約10.38億元。

從招股書來看,琻捷電子的虧損主要由於研發投入的剛性支出、早期採購的高價晶圓庫存以及可轉換金融工具的帳面影響。

數據顯示,2023年至2025年,琻捷電子的研發成本分別為9589.1萬元、1.08億元和1.02億元。而且,2024年和2025年連續兩年的研發投入超1億元。同期,公司的營收也不過3.4億元和4.7億元。對於營收剛過4億元的公司來說,研發投入是一筆不少的費用。

琻捷電子在招股書中稱,虧損部分源於早期採購的高價晶圓庫存。2023年,公司消耗了以高價採購的晶圓,導致公司的智能輪胎SoC的材料成本和毛損增加,進而拖累了公司的利潤。

另外,琻捷電子在IPO前的多輪融資中向投資者發行了可轉換金融工具,在IPO前被計入了負債。不過,其在招股書中表示,上市後隨著這些工具轉為權益,財務狀況將得到顯著改善。

同期,公司的毛利分別為3710萬元、7060萬元以及1.33億元,毛利率分別為16.6%、20.3%及28%。

另外,公司的經營活動現金流持續為負,2023年流出6117萬元,2024年流出擴大至1.37億元,2025年進一步增至1.74億元,三年累計淨流出約3.72億元。

客戶依賴度增高,現金轉換週期相對較長

招股書顯示,琻捷電子對客戶的依賴度在快速增高。

2023年至2025年,琻捷電子來自五大客戶的收入分別占同期總營收的比例為35.6%、52.1%及52.3%。其中來自最大客戶的收入占比分別為9.2%、25.2%及31.9%。

琻捷電子也在招股書中坦言,公司很大部分收入來自少數客戶。倘若該等客戶中的一個或多個不再與公司合作,或其採購量大幅減少,可能會對公司的業務、經營業績及財務狀況產生重大不利影響。主要客戶擁有相當強的議價能力,並可能在與公司磋商合約安排時利用該等能力。他們可能會尋求有利的定價及其他商業條款,並可能要求公司開發為其定制的額外功能。這可能會使公司在與其開展交易時處於不利地位,並增加成本及損害盈利能力。

此外,琻捷電子與第三方晶圓代工及封裝測試服務供貨商合作,由於依賴該等主要供貨商,公司面臨供貨商集中風險。

在Fabless商業模式下,琻捷電子的業務運營依賴於若干供貨商的持續服務,主要包括晶圓代工、晶片封裝測試服務供貨商。

於往績記錄期間,來自五大供貨商的採購額分別占同期總採購額的52.6%、64.5%及59.6%。來自最大供貨商的採購額分別占同期總採購額的13.8%、21.9%及18.0%。

琻捷電子強調,公司無法保證未來能夠維持與主要供貨商的關係。若晶圓或晶片封裝測試服務的供應出現中斷或延遲,公司可能無法在合理期限內物色到具有類似供應能力且商業條款相當的替代供貨商,甚至根本無法找到任何替代供貨商。

琻捷電子稱,公司還面臨相對較長的現金轉換週期相關的風險。

招股書中稱,公司的現金轉換週期相對較長。現金轉換週期(以各期間存貨周轉天數加上有關期間貿易應收款項周轉天數減去有關期間貿易應付款項周轉天數計算)分別為:2023年314天、2024年217天,以及2025年260天,此主要受存貨周轉天數影響,同一期間存貨周轉天數分別為293天、188天及208天。2023年,我們的存貨周轉天數較長,主要由於公司為應對半導體供應鏈的週期性衝擊而進行的存貨積壓的持續影響,此舉導致成本上升。由於隨著相關存貨消耗及按正常價格及生產計畫正常採購新存貨,影響逐漸緩解,2024年,存貨周轉天數大幅減少至188天。2025年公司存貨周轉天數相對較高,主要因季節性因素導致半成品及在製品存量增加,以及程度較輕的原材料與製成品存量上升影響,此乃為下半年營運預備相關存貨所致。

對此,琻捷電子錶示,公司已實施且將持續實施存貨管理措施,以提升存貨周轉效率及改善營運資金狀況。

2023年到2025年,琻捷電子的貿易及其他應收款項分別為1.27億元、1.07億元、1.96億元,占同期公司營收的比例分別為56.9%、30.7%、41%。

琻捷電子的貿易應收款項周轉天數從2023年的74天增至2024年的77天,2025年進一步增長至92天。而公司與客戶的信貸期通常為30天到90天。

來源:中國澎湃新聞