您當前的位置 :

您當前的位置 :

近日,明宇制藥有限公司再向港交所主板遞交上市申請,摩根士丹利、美銀證券及中信證券擔任聯席保薦人。

該公司此前於2025年11月24日首次遞交的招股書已在2026年5月24日失效。

招股書披露的資料顯示,公司成立於2018年,是一家以整合性腫瘤學為核心的生物科技公司,專注於結合抗體偶聯藥物(ADC)與先進免疫療法的研發。截至最後實際可行日期,公司研發管線包含11項候選產品,其中包含兩項核心產品。核心產品MHB036C是一款正在開發中的ADC候選藥物(生物製劑),用於治療實體瘤。其主要適應症為非小細胞肺癌(NSCLC)與乳腺癌(BC)之一線及以後治療(1L+)。另一項核心產品MHB018A為一款正在開發中的抗體候選藥物(生物製劑),用於治療甲狀腺眼病(TED),其主要適應症為活動性甲狀腺眼病。

明宇制藥強調,公司可能無法成功開發或行銷公司的核心產品。

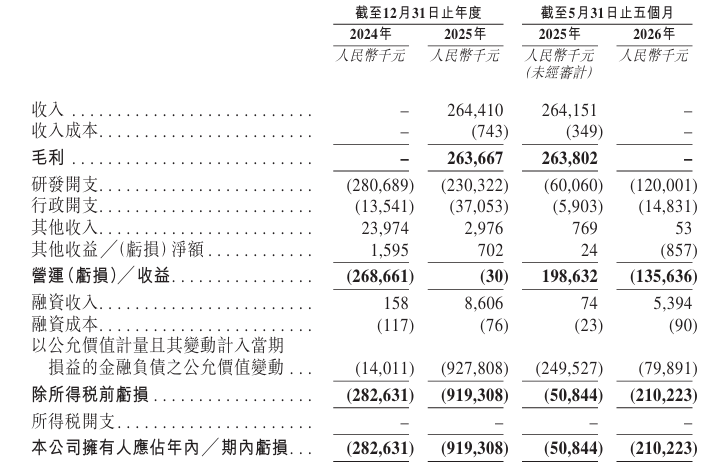

財務數據顯示,明宇制藥2024年收入為零,淨虧損2.83億元。2025年公司的營業收入為2.64億元,毛利為2.63億元。2025年的收入主要來源於與齊魯制藥就MHB088C(B7-H3 ADC)在大中華區權益達成的獨家許可協議,該交易總價值達13.45億元,包括2.8億元首付款及後續里程碑款項。

2025年公司淨虧損大幅升至9.19億元,虧損擴大的核心原因是會計處理所致。公司錄得以公允價值計量且其變動計入當期損益的金融負債之公允價值變動虧損9.28億元。

到了2026年前5個月,明宇制藥收入為零,淨虧損2.1億元。明宇制藥預計2026年的淨虧損較2025年將大幅增加,主要由於公司持續推進研發管線和推動MHB018A在中國開展III期臨床試驗。

明宇制藥強調,自成立以來,公司持續產生淨虧損,未來數年可能繼續出現淨虧損,且可能無法實現或維持盈利能力。

研發方面,2024年、2025年以及截至2026年5月31日止五個月,研發開支分別為2.8億元、2.3億元以及1.2億元,分別占相應年度經營開支總額的95.4%、86.1%及89%。同期歸屬於核心產品的研發開支分別為4900萬元、9150萬元及6770萬元,分別占相應年度研發開支總額的17.5%、39.7%及56.4%。

截至2026年5月31日,公司流動負債淨額達21.96億元,負債淨額達21.49億元。主要由於可轉換優先股被分類為流動負債。截至2026年5月31日,這部分金額達28.1億元。

明宇制藥在招股書中稱, IPO完成後所有可轉換優先股將自動轉換為普通股,從負債重新分類至權益,負債淨額將轉為資產淨額。但需要指出的是,前述提及的事項完成的前提是IPO必須成功。

現金流方面,截至2026年5月31日,公司現金及現金等價物為6.05億元。假設未來平均現金消耗率為2025年水準的1.1倍,這筆現金僅能維持公司約9個月的財務可行性。公司現金的主要用途為資助公司候選藥物的研發。

值得一提的是,目前明宇制藥還面臨著一系列風險。

招股書提示,倘若候選藥物未能展示令監管機構滿意的安全性及功效或未能產生滿意的結果,可能會產生額外成本或推遲完成或最終無法完成候選藥物的開發及商業化。臨床藥物開發耗時且成本高昂,伴隨著固有的不確定性,公司可能完全無法將候選藥物商業化。

此外,明宇制藥對於單一合作方的高度依賴風險不容忽視。

招股書顯示,2025年3月31日,公司就MHB088C(B7-H3 ADC)在大中華區的開發、生產及商業化事宜,與齊魯簽訂了授權與合作協議。

公司在業務營運中可能面臨以下風險:在若干中國境外司法管轄區的藥物商業化許可權會受到限制;若協議中的條件成立,齊魯可能行使終止協議的權利,此舉可能導致公司蒙受損失或影響行銷及商業化計畫;公司可能與齊魯就知識產權所有權及許可產生爭議,並可能喪失未來研發成果的知識產權所有權及許可;齊魯可能無法根據合作協議支付代價,這可能影響候選藥物的開發與商業化進程;可能觸發特定條款,並鬚根據合作協議對齊魯進行賠償、辯護及免責,此舉可能導致公司蒙受重大財務損失。

根據齊魯合作協議,如果明宇制藥出現無法彌補的重大違約或資不抵債,齊魯可以終止協議。在此情況下,授予齊魯的所有許可及其他權利將終止,且公司可能失去根據協議有權獲得的剩餘開發、監管及銷售里程碑付款及特許權使用費,需重新承擔或重新分配MHB088C在大中華區的開發、製造及商業化責任或物色新合作夥伴。這可能會增加成本,導致計畫的上市時間和規模被推遲或中斷,並對行銷和商業化計畫產生不利影響。

公司創始人曹國慶,61歲,公司董事會主席、執行董事、首席執行官兼首席科學官,畢業於復旦大學生物系,獲俄亥俄州立大學生物化學博士學位,曾在美國禮來制藥工作十餘年,2012年加入恒瑞醫藥任集團副總經理,主導了PD-1藥物卡瑞利珠單抗的研發。2018年曹國慶離開恒瑞創立明宇制藥(運營主體為“明慧醫藥”)。公司成立至今,已完成五輪融資,累計融資超2.4億美元,投資方包括OrbiMed、啟明創投、泰格醫藥、IDG、五源資本等機構,C輪融資後估值約39.36億元。

來源:中國澎湃新聞