您當前的位置 :

您當前的位置 :

按照碳基生物過往的經驗,要想樓市去庫存,大致有這麼三招可打:漲價、炸樓、少賣地。

但事實也證明,漲價有點粗暴,炸樓不夠文雅,少賣地得罪人太多…

萬萬沒想到!甲辰龍年伊始, 中國去庫存打出了第四招——移形換位大法。

1

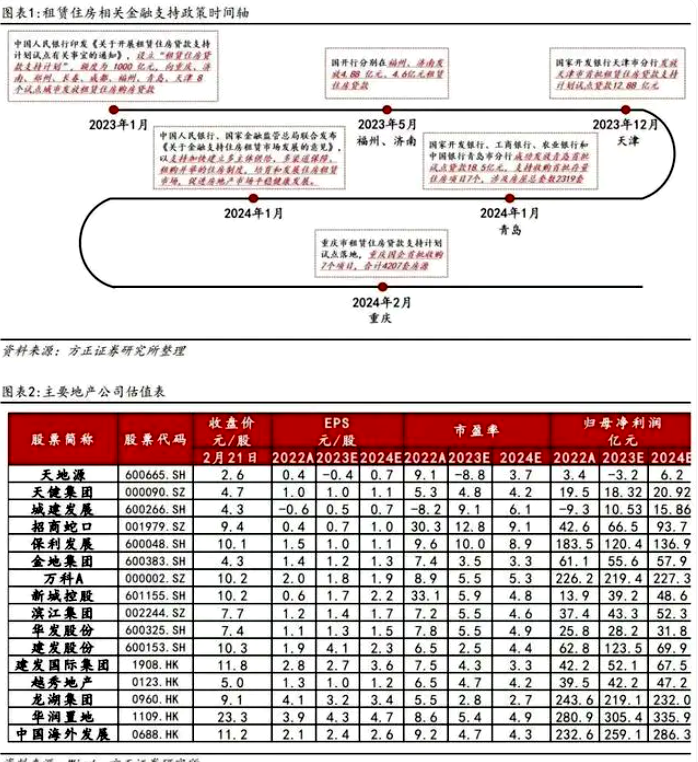

早在今年1月初,央行和金融監管總局就已聯合發佈了《關於金融支持住房租賃市場發展的意見》。

這份重磅檔江湖人稱“租賃金融17條”,其核心主旨在於支持住房租賃企業批量收購存量住房用於租賃住房。

翻譯成隔壁腦血栓吳老二能聽懂的話就是:國家隊開始進場收房子了!

火辣辣的重慶老鐵主打一個聽勸,沒過正月十五,年就沒算過完,但人家已經開始用實際行動回應上面號召:

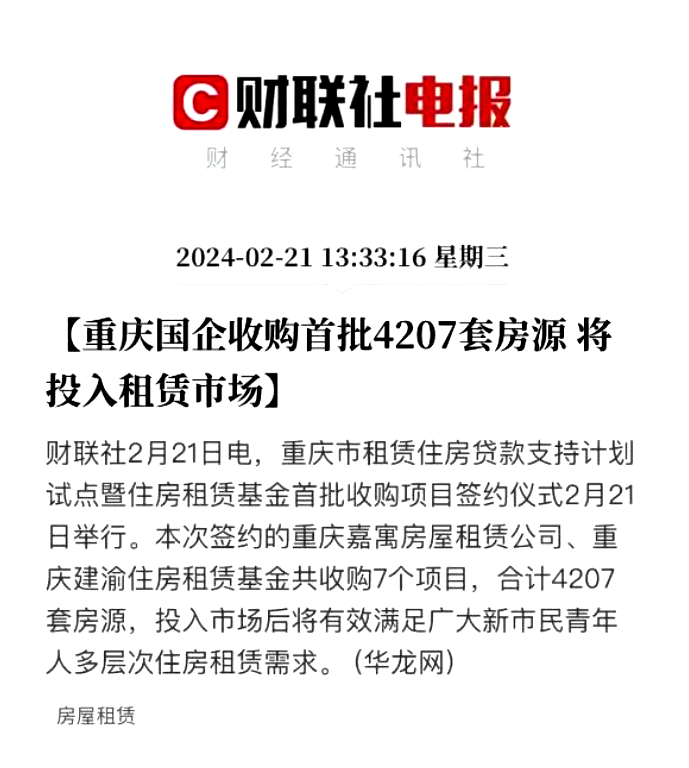

2月21日,重慶市舉行了租賃住房貸款支持計畫試點暨住房租賃基金首批收購專案簽約儀式。

本次簽約的重慶嘉寓房屋租賃公司、重慶建渝住房租賃基金共收購了7個專案用作保租房。

雖然至今未透露具體專案以及專案原有單位情況,但根據官方給的通稿可知:

這些收購房源主要集中在軌道交通站點和商業商務區、產業園區、校區、院(醫院)區等“一點四區”人口聚集區,盡可能體現職住平衡。

本輪總共收購房源4207套,以70平方米以下小戶型為主,預計下半年開始陸續投入運營,將有效滿足廣大新市民、青年人多層次住房租賃需求。

這次國企收購存量住房的錢是哪兒來的呢?

1000億“租賃住房貸款支持計畫”!

這是2023年,人民銀行專門設立的結構性貨幣政策工具。

簡單來說,金融機構發放租賃住房購房貸款,貸款利率原則上不超過3%;央媽按貸款本金的100%予以資金支持,利率僅有1.75%。

統計顯示:截至2022上半年我國重點50城的租金回報率為1.95%;

經歷了近1-2年的行業深度調整之後,許多城市的租金回報率其實已經上升到了2%以上。

像重慶這樣的西南地區重磅城市,其整體租金回報率甚至可以達到2.5%上下。

1.75%的資金成本與2-2.5%的租金收益放這兒一比,公益屬性、微利屬性馬上就體現出來了。

前者保障以人為本,後者保障玩得下去。

若後期進一步引入Reits,在可見的未來裏,盈利性與回報週期還能進一步優化。

據不完全統計,央媽總額1000億元的“租賃住房貸款支持計畫”之前已經在福州、濟南、青島、天津等城市落地,共計獲得試點貸款47.16億元。

2023年5月31日,國開行福建分行與福州左海集團簽署總額4.88億元的貸款合同,收購存量住房用於擴大保租房供給。

自此,福州成為租賃住房貸款支持計畫首批試點城市。

進入2024年以後,“租金住房貸款支持計畫”的步伐明顯加快——

青島投放貸款18.5億元,支持收購首批存量住房專案7個,涉及房屋總套數2319套用於保租房供給;

天津濱海新區拿到19.18億元“租賃住房貸款支持計畫”資金,支持收購首批存量住房專案4個,涉及房屋總套數1826套。

眼下,“租賃住房貸款支持計畫”在重慶落地,無疑給整個西部地區打了個樣。

下一步,重慶將按照小步快走、分批實施的原則,組織收購主體和房地產開發企業洽談,協調解決收購過程中存在的困難和問題。

拿後腳跟想也知道,本次收購的7個專案、4200餘套房源只是道開胃菜,真正的重頭戲還在後面…

2

央媽的1000億“租賃住房貸款支持計畫”真可謂老謀…不是,真可謂深謀遠慮、一舉多得!

首先,國家隊下場收購商品住宅,給去庫存提供了一條全新的思路。

以重慶為例,高庫存、天量供應與投資預期不足,導致樓市中短期籌措資金明顯不足。

最明顯的表現,就是重慶在售專案流速偏慢、去化壓力過高。

2023 年,重慶中心城區供應商品住宅約 499.2 萬㎡,同比下降 14.7%;同一時期,成交商品住宅約 628.8 萬㎡,同比小幅增長 4.9%。

看起來,事情在向好的方面發展。

但是!截至2023年底,重慶中心城區商品住宅廣義存量4650萬㎡,其中有效庫存4091萬㎡,去化週期已經幹到了78個月。

就這個局面,你把小李子從《華爾街之狼》裏揪出來,讓他賣房去都不好使…

從新聞通稿中我們注意到,這次國企下場收購的專案,幾乎都集中在軌道交通站點和商業商務區、產業園區、校區、院(醫院)區等“一點四區”人口聚集區…

也就是說,連這些地段的房源去化問題都需要國家隊出手了。

另一方面,重慶二手房掛牌壓力巨大、以價換量、越賣越多等問題,同樣是國家隊加碼的重要原因。

目前,全市累計掛牌存量超20萬套,而2023年重慶二手房總共銷售10.73萬套。

國家統計局最新數據顯示:2023年12月重慶市二手住宅銷售價格指數同環比均下降,其中環比已連續8個月下降,同比降幅也有所擴大。

根據貝殼研究院的統計數據來看,2023年重慶二手房庫存房源單價為13996元/平方米,同比下跌6.2%,漲價房源占比僅4.7%,同比下跌17.7%。

一位在重慶鏈家門店工作的老妹兒電話裏吐槽說:“140-150萬總價的房子,降價8-10萬賣的很普遍…”

與此同時,重慶的住房空置率同樣居高不下——

根據貝殼研究院的報告,2022年上半年,國內28個大中城市的平均住房空置率為12%,重慶的住房空置率位居前四,超過15%。

住宅交易終端的情況,顯然已經影響到了新房市場的整體預期,進而拖累去化流速。

此外,近年來重慶土地出讓金收入降幅明顯。

2023年,重慶市中心城區全年共成交27宗涉宅地塊,總占地面積約2238畝,總出讓金額約227億元,超過80%的地塊是底價成交!

2022年,重慶土地出讓收入為1561.9億元,同比下降23.6%,2023年的情況,麻煩老鐵們自己百度一下子,殺傷力有點大…

再說個紮心的事兒,2022年重慶市付息成本達到1125.0億元,同比增長9.3%。其中,城投付息成本為784.8億元,占比69.8%。

月月不開張,還頓頓麻辣燙…馬斯克也經不起這麼玩啊!

既然土地市場和新房、二手房市場走到了這一步,下猛藥去庫存當然也就成了必然選項——

既能改善專案去化情況與房企現金流,又能通過壓縮商品房供應優化預期,何樂而不為?

2016年漲價去庫存,2024年回購去庫存…

這玩意兒確實有搞頭!

另一方面,國資下場收購存量商品房,確實可以解決部分中低收入家庭的住房問題。

不少老鐵聽到這兒,我估計都懵圈了——

重慶房價不高啊?有必要這麼玩嗎?

夥計,那你是不知道重慶的租賃市場規模有多大!

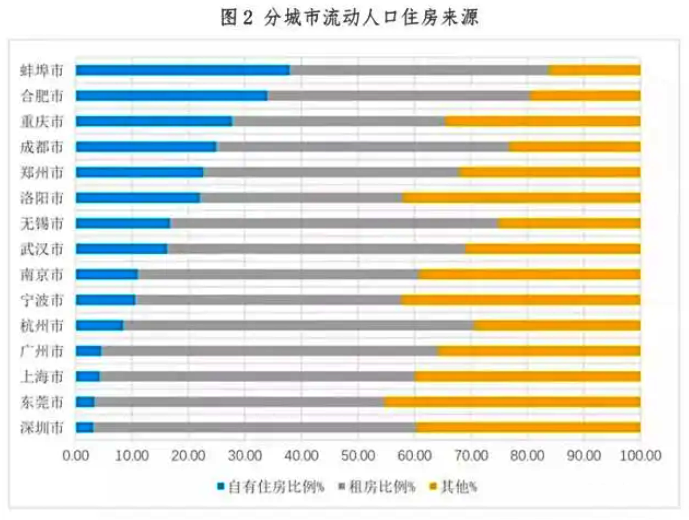

截至2022年底,重慶中心城區常住人口1047萬,另有流動人口約262萬,約占全市流動人口的54.4%。

而這262萬人當中,房屋自有率約為28%,也就是說有188.64萬人需租房;

這還不算完,重慶中心城區常住人口的房屋自有率約95%,約合52.35萬人需租房。

放在一起算,僅在重慶中心城區就有超過240萬人要靠租賃解決住房問題。

所以,解決重慶新市民及中低收入家庭住房問題那是相當迫切。

坦白來說,這240萬租戶裏的絕大多數短期內是不太有本地購房計畫的。

住房問題沒能徹底解決,有多少會持續留在重慶,不清楚。

讓這部分新市民安心留在重慶,對於這座城市而言,立竿見影的好處有兩個——

一是可以提升本地消費,二是為未來的商品房市場儲備購買力。

截至2023年底,重慶市城鎮居民人均可支配收入47435元,人均消費支出31531元。

無論哪個數,放大240萬倍都是一筆天文數字。

安居才能樂業,一旦這部分老鄉的住房問題得到解決,重慶市穩住的可不是一年的消費份額!

另一方面,這部分老鄉裏有相當一部分人遲早會流入住宅市場。

若按之前統計的28%房屋自有率計算,這240萬租房居民未來或將消化約62.7萬套商品房住宅及二手房住宅。

理論上說,當前租戶可釋放的中長期購買力約能覆蓋現有存量二手房的2.5倍之多。

橫向對比來看,重慶市的跨省吸引人群主要來自四川、貴州、湖北、河南、湖南,其中,四川籍占比約53%;

常年在重慶工作、在本地有穩定住房的,必然是所有人群中對重慶房產價值認同感最高的一類,他們的潛在去化戰力無人能及!

站在重慶的角度上,用保租房解決租房家庭的後顧之憂,讓他們在本地安居樂業,絕對符合城市發展的長期利益。

如此來說,當前國資出手收購的4200餘套存量房源轉為保租之用,顯然是遠遠不夠的。

前面咱們也說了,這樣的模式從商業的角度是具備可持續性的——

因此,無論是租賃端還是存量房源供給端都可以保持更大的期待。

3

當前,高層經濟工作會議對房地產工作大致有這麼三個關鍵字:

一是防風險;

二是三大工程與新模式;

三是淡化房住不炒。

這意味著“市場的歸市場,保障的歸保障”將真正全面落到實處。

包括重慶在內的諸多二線城市這一把國資收購存量商品房源,本質上是將去化存在客觀壓力的商品房迅速轉化為保障性租賃住房。

既能縮減開發商的天量供應壓力,也能滿足各地搶人留人需要。

長遠來看,有利於在解決中低收入家庭、青年人、新市民等群體住房問題的基礎上,重新賦予商品房市場金融屬性,有利於穩市場、穩房價、穩預期。

重慶的4200餘套回購商品房像是撕開了一道口子!

待1000億“租賃住房貸款支持計畫”全部兌現後——

究竟會給商品房市場以及全國各超大、特大城市的搶人格局產生多大的影響?

大家不妨拭目以待…

來源:百度